Внутренний рынок шин и РТИ

Рынок шинной продукции в России достаточно восприимчив к мировым и внутренним вызовам. До введения санкций значительная часть произведенных в стране премиальных шин, локализованных в РФ, шла на экспорт, а отечественный потребитель нередко отдавал предпочтение более доступной импортной продукции.

В 2022–2023 годах российские производители вынужденно сократили экспорт в Европу. Еще больше осложнили ситуацию остановки заводов, вызванные уходом иностранных компаний. В итоге произошло общее снижение производства.

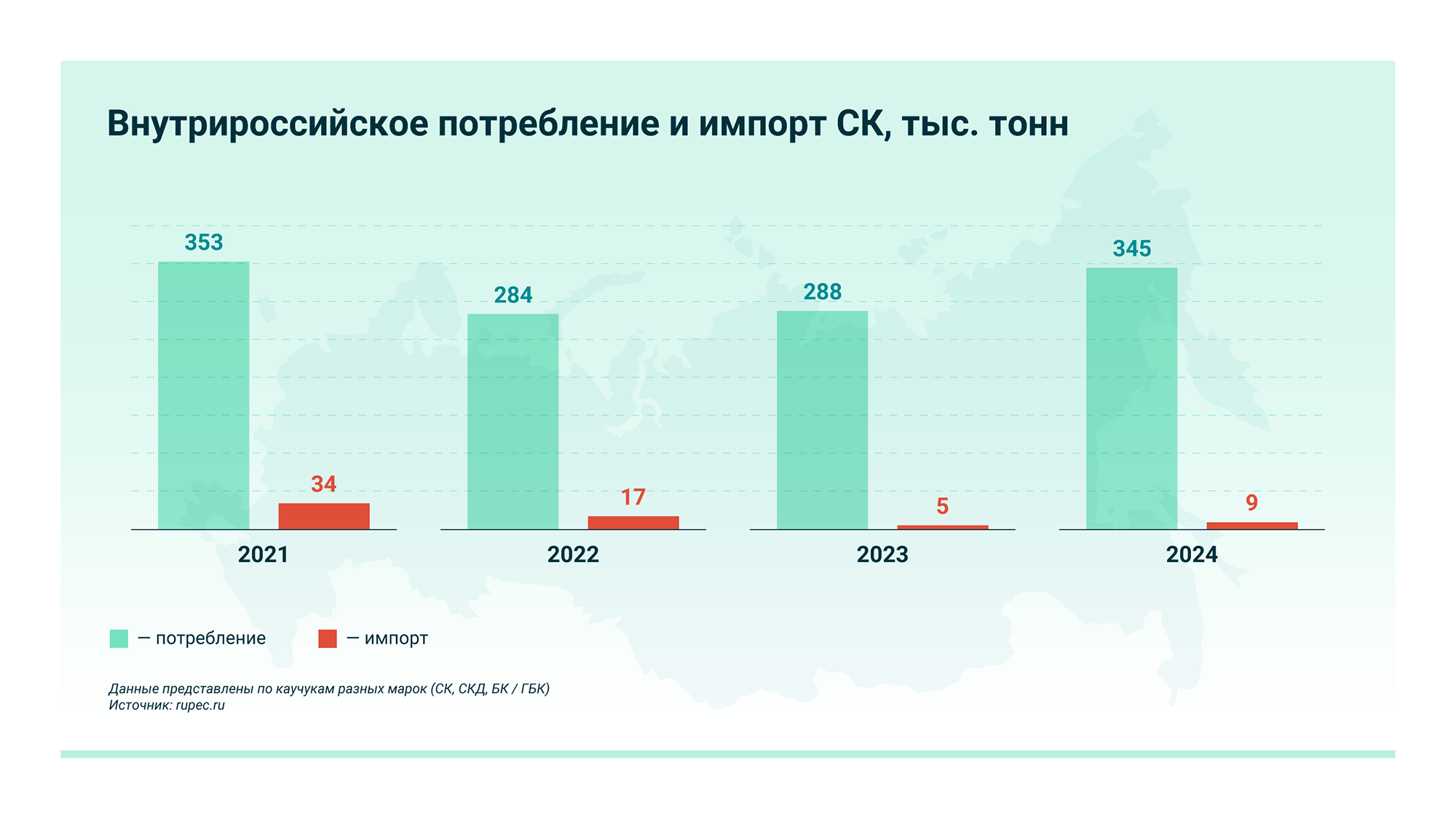

В 2024 году началось восстановление спроса. По данным Минпромторга, объем внутреннего рынка шин и РТИ вырос к уровню 2023 года на 22% — до 438,2 млрд руб., а потребление синтетического каучука увеличилось за тот же период на 19,8% — до 345 тыс. т. Несмотря на положительную динамику, загрузка отечественных шинных заводов все еще недостаточная.

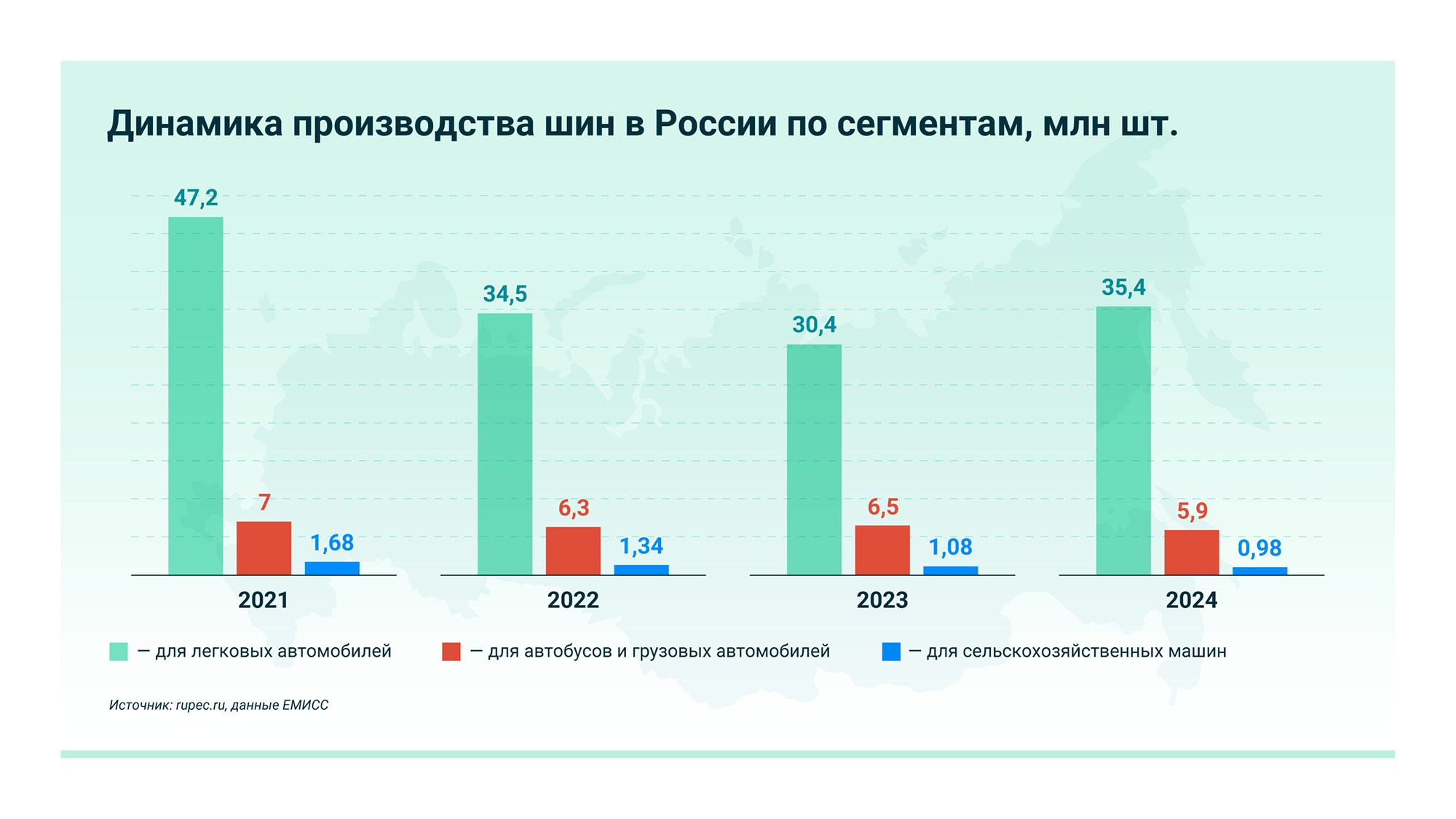

По данным Росстата, за январь — апрель 2025 года отмечено сокращение производства шин почти по всем сегментам, кроме сельского хозяйства. Для легковых автомобилей их выпущено 2,7 млн, что на 14,2% ниже уровня 2024 года. Максимальное снижение отмечено в секторе шин для автобусов, троллейбусов и грузовых автомобилей — это на 34,9% меньше того же периода прошлого года. А вот в сельскохозяйственном сегменте выпуск шин, напротив, увеличился на 5,5%.

Частичное вытеснение натуральных каучуков синтетическими каучуками

С 2018 по 2022 год мировой рынок натурального каучука (НК) находился в состоянии профицита, однако уже с 2023 года стал заметен дефицит этого сырья. По мнению экспертов компании СИБУР, причины дефицита — в системных проблемах отрасли. С 2015 года наблюдается старение плантаций гевеи, из сока которой изготавливают каучук. К этому обстоятельству добавляются чрезмерная эксплуатация деревьев-каучуконосов, задержки и ограничения посадок новых саженцев. Например, в Таиланде, крупнейшем мировом производителе НК, реализуется долгосрочная правительственная программа по сокращению общей площади каучуконосных деревьев с фокусом на выращивание других культур. По-прежнему острой остается проблема нехватки квалифицированных кадров. Совокупность всех этих факторов и создает предпосылки для будущего роста цен и дефицита НК.

На фоне происходящих изменений продолжает расти интерес к синтетическим аналогам. По оценке экспертов ИАЦ RUPEC, в 2024 году мировое потребление натуральных каучуков выросло на 2,7%, тогда как синтетического — на 1,1%. В ближайшее десятилетие спрос на синтетический каучук (СК) может вырасти на 19,5% — до 16,8 млн т. Одновременно с этим эксперты не исключают вероятность подорожания СК на отдельных рынках, в частности в ЕС.

Перспективы замены натурального каучука синтетическим

Мировые тенденции, по всей вероятности, отразятся и на российском рынке, но с определенной коррекцией. Например, тренд на замещение натуральных каучуков синтетическими в России проявляется даже заметнее ввиду отсутствия собственного сырья (традиционный регион произрастания гевеи — приэкваториальные широты), а импорт каучука на данный момент существенно осложняет логистика. По оценкам экспертов СИБУРа, с 2021 по 2024 год объем импорта НК в Россию сократился со 131 до 90 тыс. т. При этом потребление СК в целом имеет тенденцию к росту.

В России вопросы замещения натурального каучука синтетическим активно прорабатывает СИБУР. По словам Владимира Борисенко, менеджера направления «Резиновые смеси» «СИБУР ПолиЛаба», переход к более широкому использованию синтетических каучуков требует активного взаимодействия с производителями шин, дальнейшей разработки и тестирования новых рецептур, а также поиска наилучших решений, в том числе в сфере восстановления шин.

СИБУР уже реализует ряд инициатив совместно с российскими и азиатскими партнерами. В частности, испытания синтетических каучуков на основе изопрена СКИ-970 в широком типоразмерном ряде серийных шин дали положительные результаты. В настоящее время в стадии разработки находится еще один продукт компании — изопреновый синтетический каучук СКИ-1099, полученный полимеризацией изопрена в растворе в присутствии каталитической системы на основе редкоземельного металла. Проведенные испытания показали, что данная марка каучука позволяет достигнуть улучшения по сопротивлению качения (на 16% относительно НК) и имеет сопоставимый с натуральным сырьем уровень износостойкости.

Дальнейшее замещение натурального сырья синтетическим дает России определенные преимущества, в числе которых:

- стратегическая безопасность и технологический суверенитет;

- рост налоговых поступлений за счет увеличения объемов оборотов в отрасли;

- повышение экономической эффективности шинных предприятий;

- развитие новых исследовательских и научных компетенций у представителей отрасли;

- развитие цепочки добавленной стоимости на территории РФ.

Рост спроса на сверхпроизводительные шины

Наряду с сырьевым аспектом не менее важным при замещении натурального каучука синтетическими становится и рыночный фактор: растет сегмент электромобилей и одновременно повышается запрос на более качественные и надежные шины — производители электротранспорта предъявляют дополнительные требования по снижению сопротивления качению, дорожного шума и образования твердых частиц.

В настоящее время лидером рынка электромобилей становится Китай, где в 2024 году, по оценке ИАЦ RUPEC, в общем объеме продаж автомобилей доля электрокаров и гибридов составила 41%, а их продажи выросли на 35,5% — до рекордных 12,9 млн шт. Растущий спрос на электромобили в КНР обозначил еще одну важную тенденцию — активную экспансию китайских производителей шин для электромобилей. Главная причина — запоздалая реакция иностранных брендов на рост сегмента электрокаров.

Электромобили, как правило, тяжелее своих дизельных аналогов — иногда даже в 1,5–2 раза, что объективно повышает нагрузку на шины и требования к их прочности и износостойкости. Кроме того, на шины приходится значительный (около 20%) расход энергии, и производители стремятся минимизировать это значение. Одно из решений — снизить показатель сопротивления качению, что позволит уменьшить расход заряда.

Перспективы российских производителей

По мнению экспертов ИАЦ RUPEC, увеличить загрузку отечественных шинных заводов можно, если получится освоить новые типоразмеры шин, которые ранее у нас не производились. Для этого придется всерьез конкурировать с китайскими компаниями — и не только с ними.

Отечественный рынок синтетических каучуков, вероятнее всего, продолжит расти. При текущей загрузке отечественного шинного производства на уровне 58% объем возможной замены натурального каучука синтетическим оценивается в 70 тыс. т. В случае выхода на полную загрузку предприятий этот потенциал может увеличиться до 128 тыс. т.

Еще одно перспективное направление для России — наращивание потребления каучуков в сегменте РТИ. По данным ИАЦ RUPEC, Россия занимает третье место в мире по производству синтетического каучука (9% мировых мощностей), пропуская вперед КНР (27%) и США (14%). При этом в структуре отечественного потребления СК преобладают шины (81%). На долю РТИ остается лишь 19%. Для сравнения: в мире это соотношение составляет 56% и 44%.

Комментарии (0)