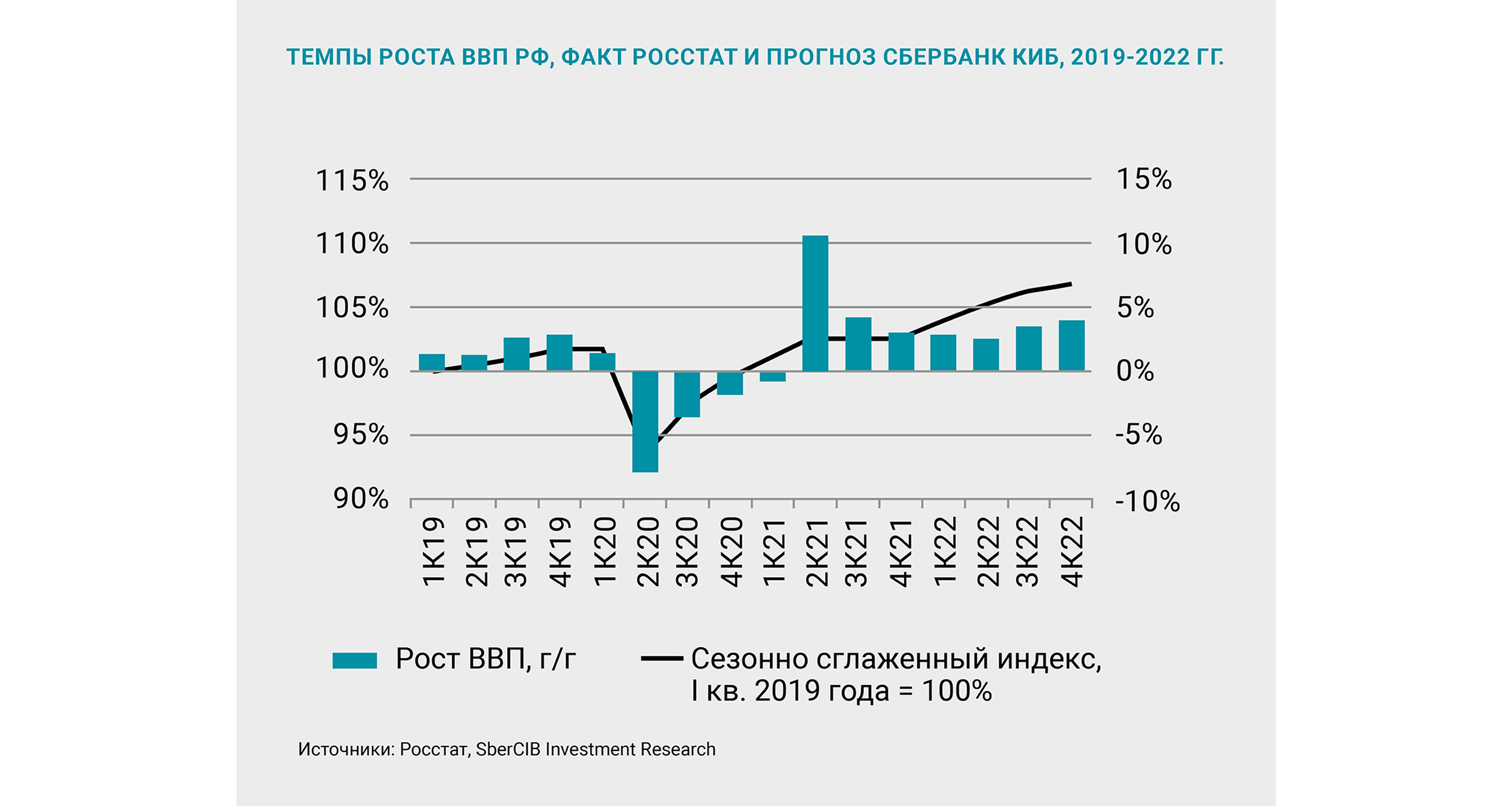

Экономика восстановилась до докризисных уровней и постепенно замедляется. Драйверы восстановления исчерпаны, ДКП (денежно-кредитная политика) ужесточается, периодически возвращаются карантинные ограничения. ВВП в III квартале 2021 года, по предварительной оценке, составил 104,3% относительно соответствующего периода 2020 года. Рост ВВП за III квартал с начала года – 4,6%. В следующем году ВВП РФ ожидает замедление до 2,5%. В дальнейшем возможно замедление темпов роста до 1,5–2%. Этому могут способствовать следующие факторы: демография (сокращение рабочей силы), недостаток иностранных инвестиций, структурные проблемы.

В базовом сценарии рубль будет умеренно укрепляться к доллару США, значительнее к евро. Цены на нефть будут оставаться высокими благодаря пролонгации сделки ОПЕК+ и низким запасам по итогу 2021 года.

Российские факторы

«+» Инвестирование средств ФНБ. Порог инвестирования Фонда национального благосостояния России (ФНБ) составляет 7% от ВВП, а объем ФНБ от ВВП на сегодня составляет 12%. 19.11 Совет Федерации одобрил увеличение порогового значения размера ликвидных средств ФНБ с 7 до 10% от объема ВВП. Тем не менее предусматривается возможность направлять средства ФНБ в 2022 году в отдельные самоокупаемые инфраструктурные проекты в объеме до 2,5 трлн руб.

«–» Инфляция в годовом выражении в октябре ускорилась до 8,1% – это максимум с февраля 2016 года (в январе 2016 года средняя цена Brent опускалась до 30,7 долл. за баррель на фоне замедления мировой экономики и расцвета сланцевой добычи). Рост цен на продукты внес наибольший вклад в инфляцию в августе – октябре. Октябрь показал максимальную для этого месяца инфляцию с 2007 года. Снижение урожая пшеницы оказало негативное влияние на выпуск продукции сельского хозяйства.

«–» В конце октября ЦБ повысил ключевую ставку сразу на 75 б. п., до 7,5%. Участники рынка считают дальнейшее повышение ключевой ставки на следующем заседании ЦБР очевидным, учитывая уровни недельной инфляции и заявления со стороны регулятора о возможном дальнейшем повышении ставок для подавления инфляционных ожиданий. Прогноз ЦБ допускает, что ключевая ставка вырастет на 100 б. п. в декабре и может достичь 9% на пике в следующем году.

«–» ОФЗ. Объем вложений нерезидентов в октябре сократился на 55,7 млрд руб. Основной отток происходил в последнюю неделю октября (81 млрд руб.) на фоне роста рублевых ставок. Продажи нерезидентов в последнюю неделю октября стали максимальными за последние полтора года, когда наблюдался отток иностранных участников из ОФЗ на фоне начала пандемии в марте 2020 года.

Прогнозы КИБ на конец периода:

Внешние факторы

«+» Высокие цены на газ обусловят дополнительный приток средств в десятки миллиардов долларов на российский валютный рынок, что поможет рублю укрепиться. Дополнительные доходы России от продажи газа в следующем году могут составить от 20 до 100 млрд долл. при цене на газ в Европе 375 долл. и 1000 долл. за тыс. куб. м соответственно. Сверхдоходы от высоких цен на газ не регулируются бюджетным правилом Минфина, в отличие от сверхдоходов от высоких цен на нефть. Таким образом, дополнительный приток валюты от 20 до 100 млрд долл. может привести к укреплению рубля в следующем году до 67 руб. за долл. Ситуация на рынке газа неоднозначная: тренд на рост цены газа до 1300 долл. за тыс. куб. м сменится падением, если ситуация с сертификацией «Северного потока – 2» войдет в конструктивное русло.

«+» Планируемые расходы федерального бюджета США на развитие инфраструктуры и их влияние на рост экономики. Сенаторы одобрили двухпартийный инфраструктурный план (IIJA) на сумму почти 1,2 трлн долл. Пик ожидаемого положительного эффекта на ВВП придется на 2024 год.

«+» Политика ЕЦБ будет более мягкой, и евро будет дешеветь относительно доллара США на фоне увеличения разницы между реальными доходностями гособлигаций США и стран еврозоны, а также из-за негативного эффекта, который оказывают на торговый баланс высокие цены на энергоносители.

«–» Высокая инфляция носит глобальный характер. Базовая инфляция растет по всему миру. Сырье находится на максимальных за последние пять лет ценовых уровнях. Металлы, зерно, удобрения выросли на 30% с начала года. Растет стоимость фрахта. У некоторых азиатских производителей электроники очередь на производство новых заказов составляет до 18 месяцев. Есть опасения по поводу роста цен у производителей в Китае. Инфляция в США в октябре достигла 31-летнего максимума в 6,2% в годовом выражении. В Германии инфляция в октябре составила 4,5%, в годовом выражении (максимум с 1993 года).

«–» За время пандемии население развитых стран накопило 2 трлн долл. на расчетных счетах и депозитах – это преимущественно сбережения состоятельных граждан. При условии рисков инфляции эти средства могут начать тратиться.

«–» ФРС США будет ужесточать денежно-кредитную политику из-за высокой инфляции. Накопленное за 10 лет отставание инфляции в США от целевого уровня ФРС сократилось на 3% и составляет менее 1,5%. Экономика США перешагнула докризисный уровень в II квартале этого года. Безработица в США в октябре снизилась до 4,6%, минимума с марта 2020 года, или подошла вплотную к естественному уровню. Несмотря на повсеместную нехватку работников, она все еще выше докризисных 3,5%. Пандемия привела к значительным сдвигам на рынке труда, растет спрос на профессии во вторичном секторе, в то время как основная потеря рабочих мест сконцентрирована в сервисах, связанных с туризмом и отдыхом. Опасения относительно продолжительного характера инфляции в случае дальнейшего роста цен на сырье приведут к тратам избыточных сбережений населения в США, что может подхлестнуть и без того высокую инфляцию. В настоящий момент ФРС ожидает существенного повышения ставок в 2023–2024 годах, но рынок ждет большего роста.

«–» Разница в реальных доходностях облигаций США и других стран продолжит уменьшаться, а доллар дорожать.

«–» Нефть. В конце ноября возобновляются переговоры с Ираном, и наступает период сезонного снижения спроса при дальнейшем росте предложения. Рынок живет ожиданиями интервенций из стратегических резервов со стороны США и Китая. Потенциал роста цены на нефть как субститут газа постепенно исчерпывается. Нельзя заместить всю газовую электрогенерацию дизелем и мазутом. Дополнительный спрос на нефть зимой может составить 500–700 тыс. барр./сут. (2–3 млн т/мес.). Цены на нефть шли вверх непрерывно большую часть этого года. Это было конъюнктурно обосновано.

Комментарии (0)