Эксперты подразделения СИБУРа «Инвестиционное планирование» рассказывают о росте инфляции во II квартале 2022 года, увеличении цен на сырье и продовольственные товары.

Макроэкономическое окружение

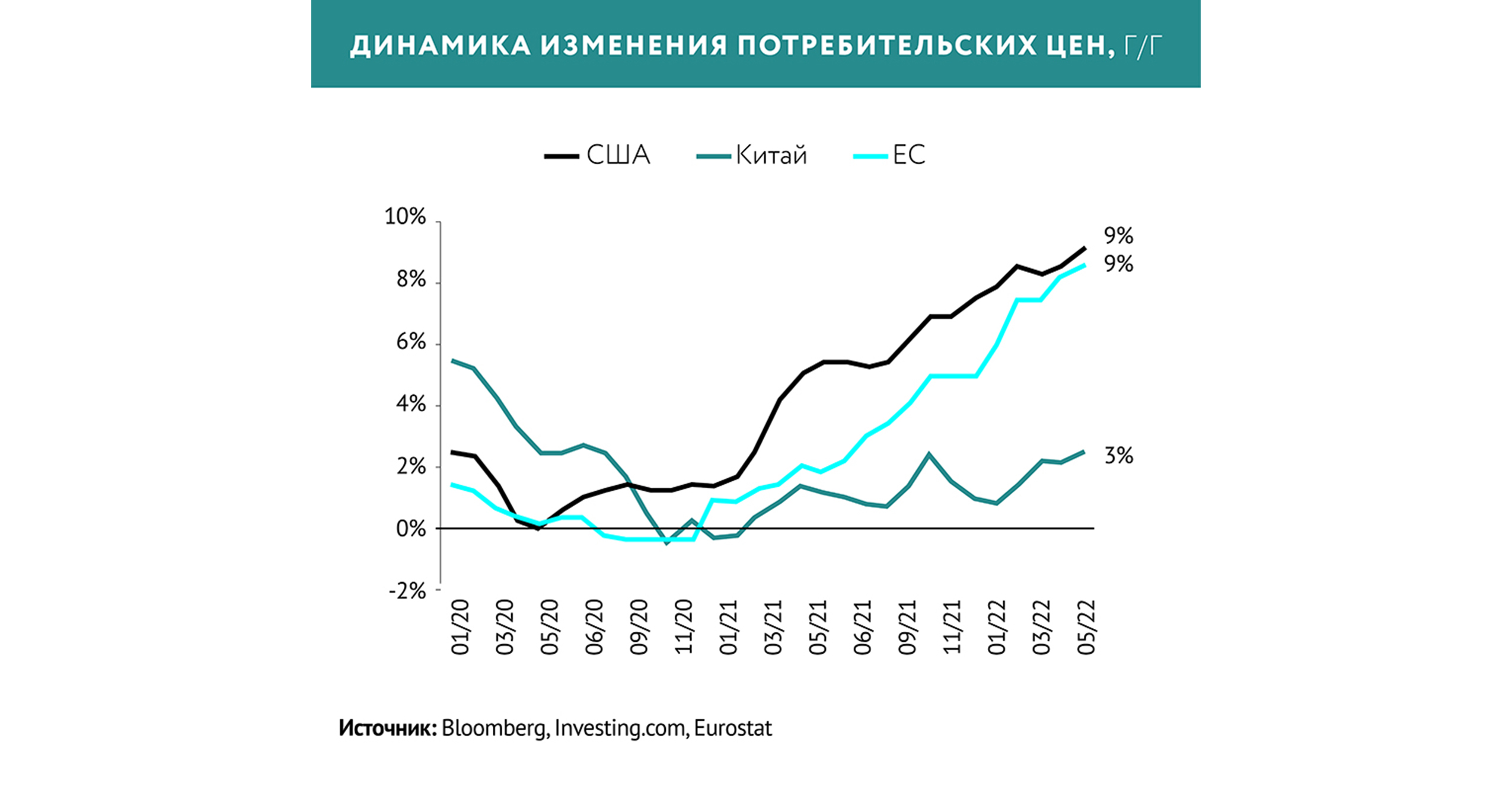

Инфляция в США и Европе в июне достигла 30–40-летних максимумов и составила 9,1 и 8,6% г/г соответственно, что вызвало более агрессивное поднятие ключевых ставок, чем ожидалось. С марта по июль ФРС трижды поднимала ключевую ставку, которая на конец июля составила 2,5%, оценки на конец года находятся в диапазоне 2,8–3%. ЕЦБ также перешел к активной денежно-кредитной политике и в июле впервые за 11 лет поднял ставку до 0,5%, вдвое выше предполагаемого. Рост инфляции также влечет за собой снижение покупательной способности населения, что сказывается на замедлении экономического роста и даже рецессии. Технически рецессия в США уже наступила, так как ВВП снижается второй квартал подряд, для официального признания рецессии ВВП в III квартале также должен сократиться.

ТЕХНИЧЕСКИ РЕЦЕССИЯ В США УЖЕ НАСТУПИЛА, ТАК КАК ВВП СНИЖАЕТСЯ ВТОРОЙ КВАРТАЛ ПОДРЯД, ДЛЯ ОФИЦИАЛЬНОГО ПРИЗНАНИЯ РЕЦЕССИИ ВВП В III КВАРТАЛЕ ТАКЖЕ ДОЛЖЕН СОКРАТИТЬСЯ

Что касается Китая, то ввиду политики нулевой терпимости к COVID и последующих локдаунов в Шанхае и других крупных городах ВВП этих районов сократилось на 35% в апреле и 20% в мае. Для стимулирования экономики в Китае введен механизм субсидирования, налоговых льгот, поддержки финансовых рынков. Текущий консенсус роста ВВП в Китае в этом году составляет 4,5%, что значительно ниже официальной цели в 5,5%.

ВВП России во II квартале сократился на 4%, а за первое полугодие – на 0,5%. За исключением периода пандемии, когда падение ВВП во II квартале составило 7%, аналогичное снижение наблюдалось только во время кризиса 2009 года. Наиболее тяжелая ситуация наблюдается в сфере оптовой и розничной торговли, в то же время такие сегменты, как добыча сырья и ввод нового жилья пострадали не так существенно. Аналитики улучшили прогноз снижения ВВП в 2022 году до 7% (+3% против первоначальных ожиданий). Переоценка связана успешным перенаправлением части сырьевого экспорта в страны Азии.

Китай и Индия значительно увеличили свой вес в качестве ключевых партнеров РФ во внешней торговле, но, очевидно, не способны стать полноценной альтернативой ушедшим партнерам.

ВВП РОССИИ ВО II КВАРТАЛЕ СОКРАТИЛСЯ НА 4%, А ЗА ПЕРВОЕ ПОЛУГОДИЕ – НА 0,5%. ЗА ИСКЛЮЧЕНИЕМ ПЕРИОДА ПАНДЕМИИ, КОГДА ПАДЕНИЕ ВВП ВО II КВАРТАЛЕ СОСТАВИЛО 7%, АНАЛОГИЧНОЕ СНИЖЕНИЕ НАБЛЮДАЛОСЬ ТОЛЬКО ВО ВРЕМЯ КРИЗИСА 2009 ГОДА

Нефть: альтернативы поставкам из РФ нет?

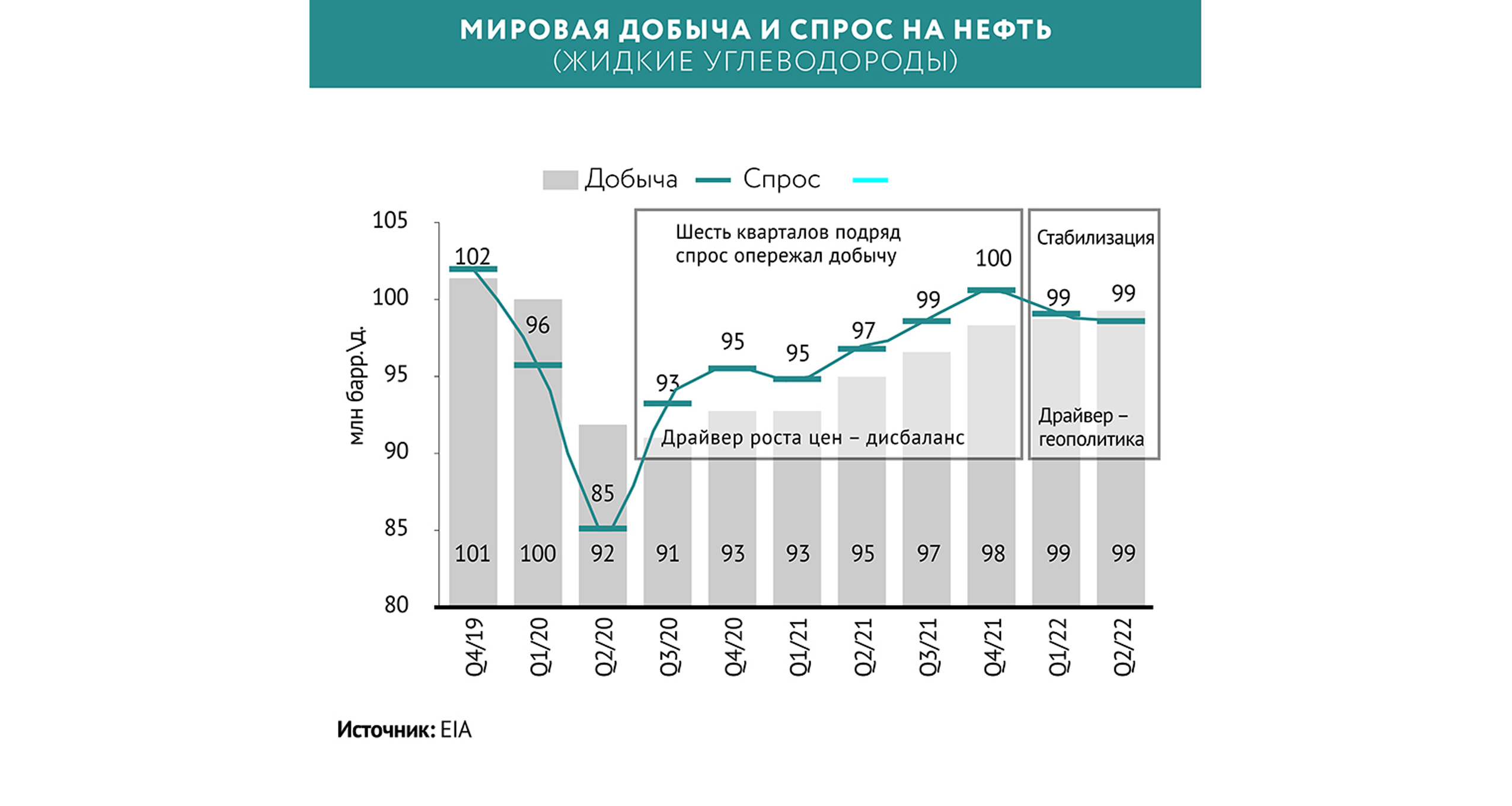

В первом полугодии спрос и предложение нефти в мире достигли баланса впервые с середины 2020 года, однако запасы находятся на низком уровне, что приводит к сохранению высоких цен (114 долл. за баррель в среднем за II квартал 2022 года). Отчасти баланс был достигнут за счет слабой динамики спроса со стороны Китая из-за COVID: китайский импорт за первое полугодие 2022 года снизился на 3%, а объем переработки нефти на НПЗ упал на 6% (г/г). Со стороны предложения не материализовался риск резкого снижения экспортных поставок из РФ, что помогло удержать рост цен в разумных пределах.

Также участники рынка осознали отсутствие реальной альтернативы поставкам из РФ в краткосрочной перспективе. Планы на прирост поставок нефти странами ОПЕК, в том числе Ираном, Венесуэлой, или активизация роста в Северной Америке к концу года пока не сопоставимы.

Поддержку предложению нефти на рынке оказывает продолжающееся высвобождение нефти из стратегических запасов США и других стран ОЭСР, которое продлится до октября 2022 года. Кроме того, ОПЕК+ в начале июня принял решение о повышении квоты в июле и августе на 648 тыс. баррелей в день (ранее планировалось 432 тыс. баррелей в день). С увеличенной квотой добровольные ограничения стран ОПЕК+ будут нивелированы уже к концу августа.

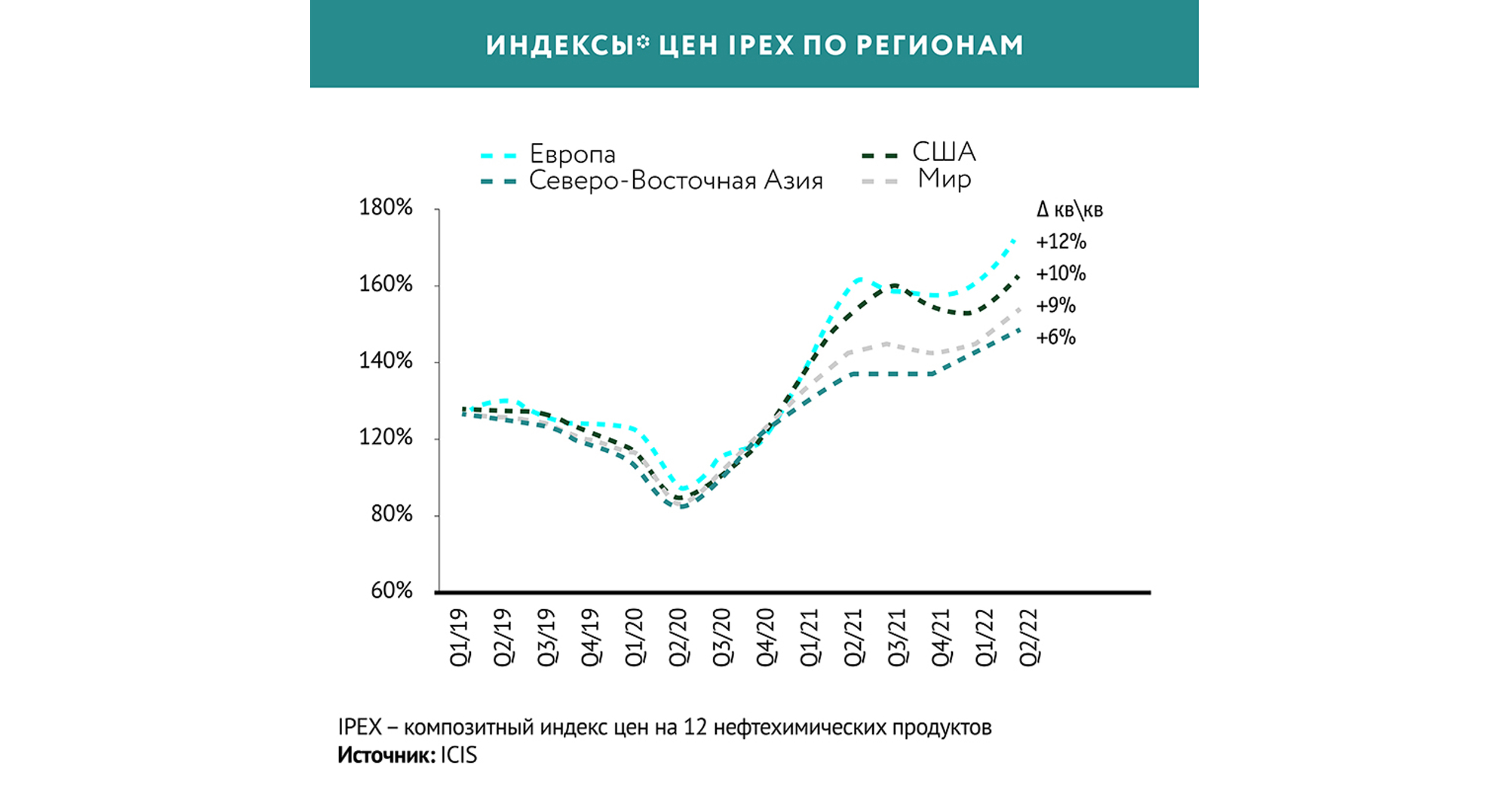

В НЕФТЕХИМИИ СОХРАНЯЕТСЯ ТРЕНД НА РОСТ СТОИМОСТИ НЕФТЕХИМИЧЕСКИХ ПРОДУКТОВ. ГЛОБАЛЬНЫЙ ИНДЕКС ЦЕН IPEX (ICIS) ВО II КВАРТАЛЕ 2022 ГОДА ВЫРОС НА 9% КВ/КВ, НАИХУДШАЯ ДИНАМИКА НАБЛЮДАЛАСЬ В СЕВЕРО-ВОСТОЧНОЙ АЗИИ (+6% КВ/КВ)

Нефтехимия: рост цен продолжается

В нефтехимии сохраняется тренд на рост стоимости нефтехимических продуктов. Глобальный индекс цен IPEX (ICIS) во II квартале 2022 года вырос на 9% кв/кв, наихудшая динамика наблюдалась в Северо-Восточной Азии (+6% кв/кв).

Среди крупнотоннажных нефтехимических продуктов наименее благоприятная ситуация наблюдается на рынке ПЭТФ, цены на который значительно отстают от ПЭ, ПП, каучуков.

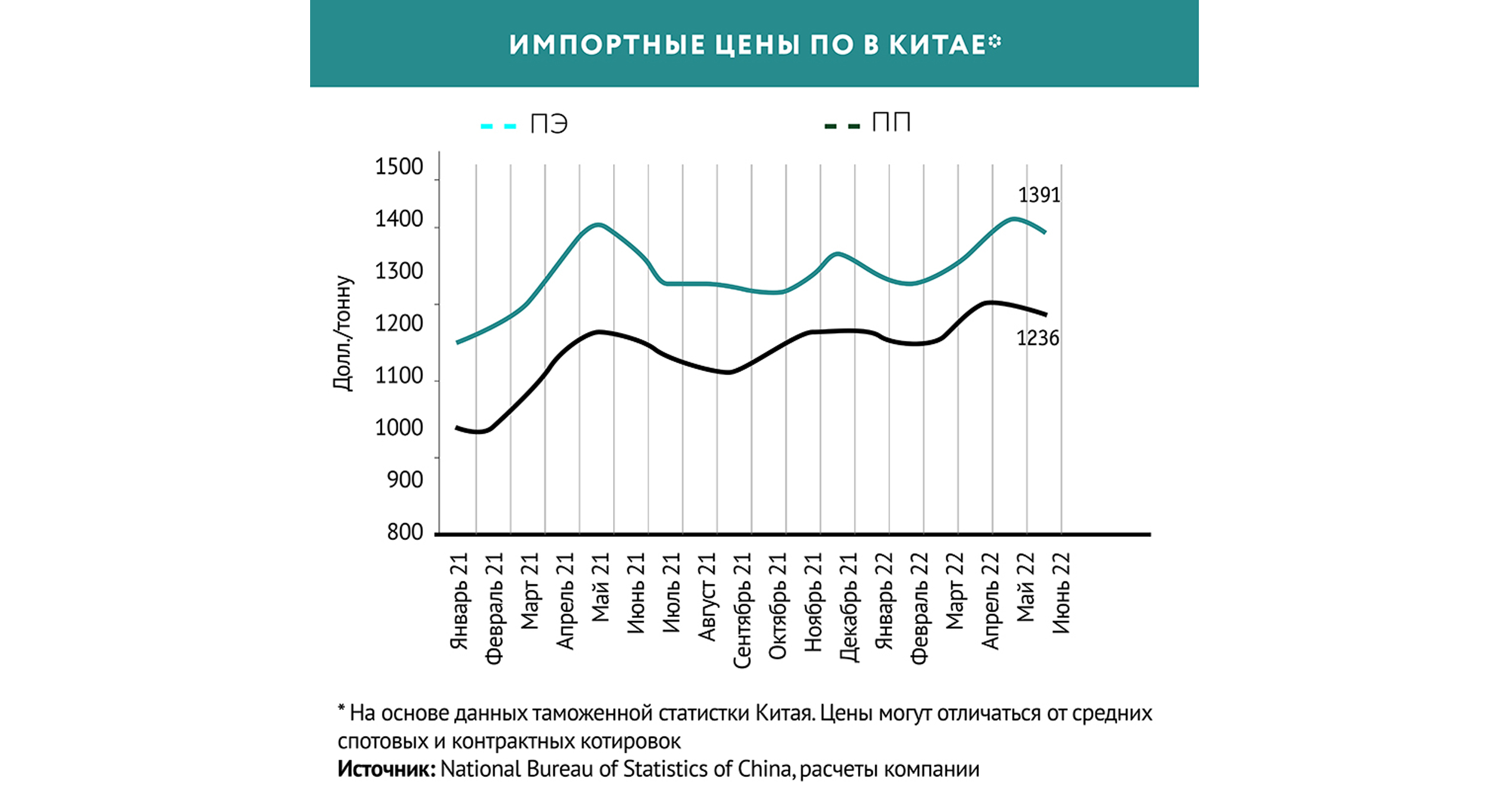

Ввиду усиливающихся рисков рецессии в США существует вероятность замедления всей глобальной экономики и нефтехимической отрасли. В этом случае единственный крупный рынок, способный хотя бы частично нивелировать мировое замедление – Китай. На данный момент на нефтехимический сектор в Китае влияет несколько значимых факторов. Высокие цены на сырье в совокупности с запуском новых проектов и ожидаемым ростом профицита мощностей приводят к снижению маржинальности отрасли. Это, в свою очередь, сказывается на внеплановых остановах или снижении загрузки. С одной стороны, предложение снижается, с другой – нулевая терпимость к COVID тормозит рост спроса. В итоге мы наблюдаем балансирование рынка за счет снижения импорта ключевых нефтехимических продуктов.

В КОТИРОВКАХ НА ПЭ И ПП СОХРАНЯЕТСЯ ЗНАЧИТЕЛЬНОЕ РАЗЛИЧИЕ РЕГИОНАЛЬНЫХ ЦЕН В США И ЕВРОПЕ ПО СРАВНЕНИЮ С КИТАЕМ ВВИДУ ВЫСОКИХ ЦЕН НА МОРСКУЮ КОНТЕЙНЕРНУЮ ЛОГИСТИКУ

Полимеры: регионализация цен сохраняется

В котировках на ПЭ и ПП сохраняется значительное различие региональных цен в США и Европе по сравнению с Китаем ввиду высоких цен на морскую контейнерную логистику.

Разрыв в спотовых ценах по отдельным продуктам и маркам в среднем по кварталу между США и Китаем достиг 800 долл. за тонну. В таких условиях американский рынок ПО для внутренних производителей является приоритетным, что влияет на ограничения экспорта полимеров из региона, в том числе в азиатском направлении. При этом конкуренция за азиатский рынок, в частности за Китай, усиливается. Местные производители во II квартале нарастили свое производство полимеров по сравнению с 2021 годом, несмотря на то что по отношению к I кварталу выпуск сократился из-за COVID. Это сказалось на продолжающемся сокращении импорта. Например, по данным китайской таможенной статистики, импорт ПЭ в II квартале составил около 3 млн т, что на 16% ниже предыдущего квартала и на 12% ниже по сравнению с предыдущим годом. Экспорт полимеров остается волатильным, реагируя как на экономическую активность внутри страны, так и на цены в соседних регионах.

Комментарии (0)