Состояние автопрома: цифры, бренды, тренды

С 2022 года российская автомобильная отрасль претерпевает серьезные изменения. Уход крупнейших иностранных автопроизводителей (включая BMW, Renault, Volkswagen, Toyota) кардинально изменил картину рынка: в 2022 году продажи рухнули на 58,8%, а в 2023–2024 годах выросли за счет низкой базы предыдущего периода, переориентации на другие бренды и более экономичные модели. По итогам первого квартала 2025 года вновь наблюдается спад, но уже из-за роста утилизационного сбора на ввоз импортных автомобилей, высокой ключевой ставки и сберегательной модели поведения потенциальных покупателей.

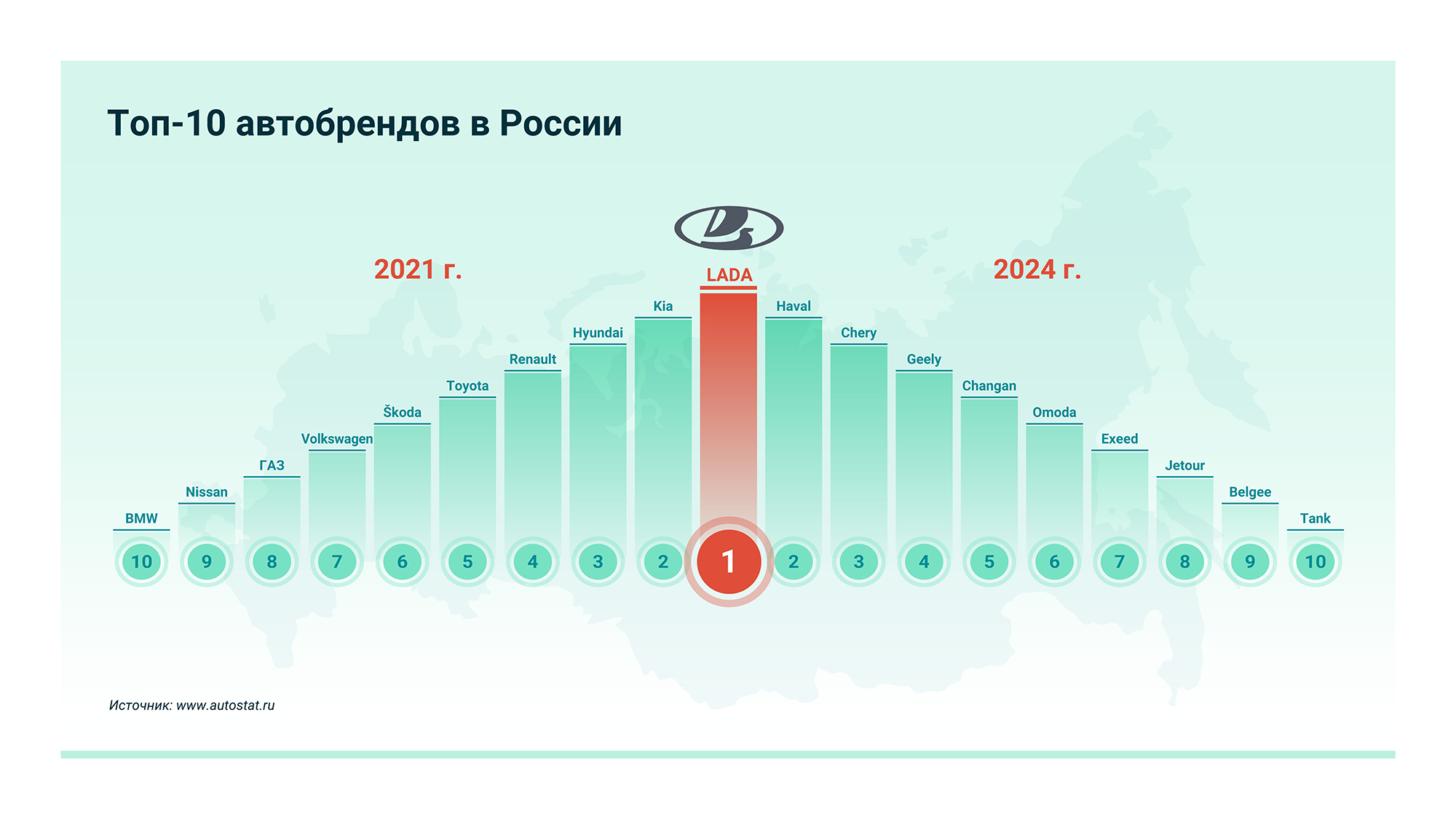

Перестройку рынка видно и по маркам продаваемых автомобилей. Если сравнить продажи новых легковых автомобилей за 2021 и 2024 годы, то рынок значительно изменился, за исключением лидерства Lada. Особенно заметен стремительный рост доли китайских брендов. Chery, Geely, Haval и Changan уверенно заняли место ушедших конкурентов, обеспечив себе в 2024 году по 6–12% рынка.

На фоне падения доступности новых автомобилей европейских, корейских и японских марок резко вырос интерес к подержанным. Этот тренд сохраняется и сегодня, особенно в регионах. Растет спрос на запчасти, а нагрузка на сервисы, занимающиеся восстановлением машин и подбором совместимых комплектующих, высока.

Автомобили и запчасти ушедших брендов продолжают ввозить через «параллельный импорт». В 2024 году количество регистраций автомобилей, ввезенных таким способом, выросло на 18% по сравнению с 2023-м. Высоким спросом пользуются модели ушедших брендов Hyundai, Toyota и Kia, которые приходится покупать по более высоким ценам и с ограниченным выбором комплектаций.

Импортозамещение материалов: полимеры и синтетические каучуки СИБУРа

Перемены в автомобильной отрасли затронули не только сборочные мощности, но и всю цепочку поставок компонентов, включая материалы, из которых они изготавливаются. Среди прочего, начиная с 2022 года отечественная автомобильная промышленность столкнулась с дефицитом синтетических каучуков и других ключевых полимеров, ранее ввозимых из-за рубежа.

С 2022 года СИБУР поддерживает российских производителей шин и резинотехнических изделий, помогая замещать иностранные марки синтетического каучука. Разработаны новые продуктовые решения, позволившие добиться высокого качества продукции и импортозаместить необходимые материалы. В результате уровень локализации синтетических каучуков достиг 99%. Весной 2025 года в России прошли первые испытания зимних шин Ikon, созданных заводом Ikon Tyres Группы «Татнефть» с использованием отечественного функционализированного синтетического каучука СИБУРа, что стало важным шагом к снижению зависимости от импорта и усилению позиций на рынке.

С 2022 года компания совместно со своими партнерами создала и внедрила в массовое производство несколько новых полимерных решений для автокомпонентов. Например, в 2023 году «Казаньоргсинтез» освоил производство специального поликарбоната для рассеивателей фар, заместив ушедшие с рынка импортные аналоги. Новые решения применяются для производства топливных баков, бамперов, деталей интерьера и других компонентов. Отдельным трендом является замена традиционных материалов на полимерные в конструкциях и компонентах автомобилей. Полимер обеспечивает снижение их веса, повышает стойкость к коррозии, упрощает сборку.

Такие результаты в области импортозамещения стали возможны благодаря тесному взаимодействию с производителями автомобилей и автокомпонентов. Проекты СИБУРа с компаниями «АвтоВАЗ», КАМАЗ, MGC Group, ДИПО и другими ключевыми представителями отрасли позволили адаптировать материалы под конкретные технологические требования, ускорить процесс испытаний и внедрения, обеспечить масштабируемость решений. Взаимовыгодное сотрудничество продолжается.

Кооперация для локализации

Государство продолжает поддерживать автомобильную промышленность, в том числе с целью развития экспорта. По заявлению замминистра промышленности Альберта Каримова, экспорт автомобилей с 2022 по 2024 вырос в полтора раза. Благодаря импортозамещению материалов ситуация в отрасли улучшается, однако дальнейшая локализация потребует перехода к технологически сложным проектам с опорой на гранты, льготные кредиты и инфраструктурные программы, реализуемые через Минпромторг, «Иннопрактику» и Фонд развития промышленности.

КАМАЗ за один год в партнерстве с поставщиками в ускоренном режиме локализовал свыше 2000 новых позиций компонентной базы, что в обычных условиях заняло бы 3–5 лет. При этом уровень локализации премиального КАМАЗа К5 вырос на 40% и достиг более чем 70%.

Взаимодействие между участниками отрасли и государством важно для дальнейшего устойчивого развития автопрома. «Возрастной» российский автопарк (средний возраст автомобилей в РФ — более 14 лет) требует технического обслуживания, запчастей и материалов, которые нужно предоставлять и производить на территории страны. А в условиях высокой ключевой ставки господдержка остается основным источником роста для отрасли.

Автопром на перепутье: ДВС или электрокары?

Хотя отрасль еще занята вопросами выживания, включая создание новых цепочек поставок и адаптацию к новым материалам, многие участники рынка смотрят вперед и задумываются о векторах будущего развития. Это не только технологический, но и стратегический вопрос, ответ на который зависит от многих факторов. На какие виды транспорта будет высокий спрос? Какие источники энергии будут играть ключевую роль в ближайшие годы и десятилетия?

Электродвигатели уже стали глобальным трендом: в электрификацию активно инвестируют крупнейшие производители. Однако конкуренция в этом сегменте очень высока, прежде всего со стороны Китая, который играет ключевую роль как на рынке электромобилей, так и в поставках критически важных материалов, необходимых для их производства: лития, кобальта, редкоземельных металлов.

В России электромобили пока не пользуются популярностью. По данным «Автостата», на 1 января 2025 года во всей стране было около 60 тыс. электромобилей — всего 0,12% от общего легкового автопарка страны. Массовое отечественное производство электромобилей началось только в 2022 году, причем модели были разработаны за рубежом. Для развития собственных технологий нужно проделать большую работу и выдержать конкуренцию с импортными электрокарами.

Однако создать отечественные электромобили недостаточно — для них нужна инфраструктура. И хотя рынок станций для зарядки электромобилей растет, есть опасения, что у них не будет достаточного количества потребителей. Станции распределены по стране неравномерно, лидируют Москва (более 1000), Московская область (примерно 800), Сахалинская область и Петербург (примерно по 500 станций на регион). Критичным остается вопрос покрытия электрозаправками длинных маршрутов, особенно если популярным станет грузовой электротранспорт.

Россия обладает большими запасами углеводородного сырья. Это позволяет рассматривать двигатели внутреннего сгорания как конкурентное преимущество. Газ, бензин, дизельное топливо и другие производные нефти остаются доступными, а технологические цепочки их использования давно отлажены. В таких условиях ставка на ДВС выглядит безусловно прагматичной, особенно для коммерческого транспорта и перевозок на большие расстояния.

Тем не менее электромобили могут оказаться более востребованными в некоторых сегментах, например, в городском транспорте. В частности, в Москве не только много личных электромобилей, но и наземный общественный транспорт имеет высокую укомплектованность электробусами. Еще одним важным преимуществом электрических транспортных средств является их экологичность, что говорит об их высоком потенциале развития. Можно сказать, что в настоящее время в развитии нуждаются оба сегмента: и традиционных автомобилей, и электромобилей — для разных сценариев.

Комментарии (0)