Экономика Китая в 2024 году выросла на 5%, промышленное производство увеличилось на 5,8%. Страна продолжала наращивать производство полимеров, однако многие проекты развития пришлось перенести из-за неблагоприятной рыночной конъюнктуры.

Полипропилен. До статуса чистого экспортера осталось сделать шаг

По данным портала Chinatexnet, прошлый год дал крупнейший за всю историю прирост мощностей по выпуску полипропилена (ПП): совокупная производственная мощность всех китайских площадок увеличились на 4,85 млн тонн (на 12,46%) и достигла 43,785 млн тонн.

Наибольшие объемы новых мощностей ввели Yulong Petrochemical (1,1 млн тонн) и Qingdao Jineng Technology (900 тыс. тонн) в Северном Китае. Почти 90% новых производств ПП используют пропилен нефтяного происхождения или пропилен, полученный методом дегидрирования пропана.

Эксперты Chinatexnet отмечают, что заводы по производству ПП, работающие на пропилене из дегидрированного пропана, в целом по стране вышли на второе место, уверенно опередив заводы, использующие сырье угольного происхождения (цепочка переделов: уголь — синтез-газ — метанол — пропилен).

В 2024 году Китай вплотную приблизился к тому, чтобы стать нетто-экспортером ПП. К этому страна долго шла, последовательно вводя в строй новые предприятия. В 2023–2024 годах китайские поставщики ПП активнее искали возможности для продаж на внешних рынках на фоне слабого спроса внутри страны.

S&P Global Commodity Insights исследовали структуру экспорта ПП из КНР, разделив продукцию на две группы. Согласно данным агентства, чистый экспорт гомополимера ПП из Китая растет шестой год подряд, достигнув в 2024 году рекордных 2,162 млн тонн, что на 88,18% больше, чем в 2023-м; в то время как чистый импорт снизился на 12,64% в годовом исчислении — до 2,356 млн тонн. За год экспорт сополимера ПП из Китая вырос в четвертый раз подряд, достигнув рекордных 290,297 тыс. тонн, что на 54,48% больше, чем годом ранее; в то время как импорт сократился на 8,9% — до 1,158 млн тонн.

Эксперты S&P Global Commodity Insights отмечают, что росту экспорта ПП в 2024 году способствовали более низкий курс юаня по отношению к доллару, а также стабильные внутренние цены.

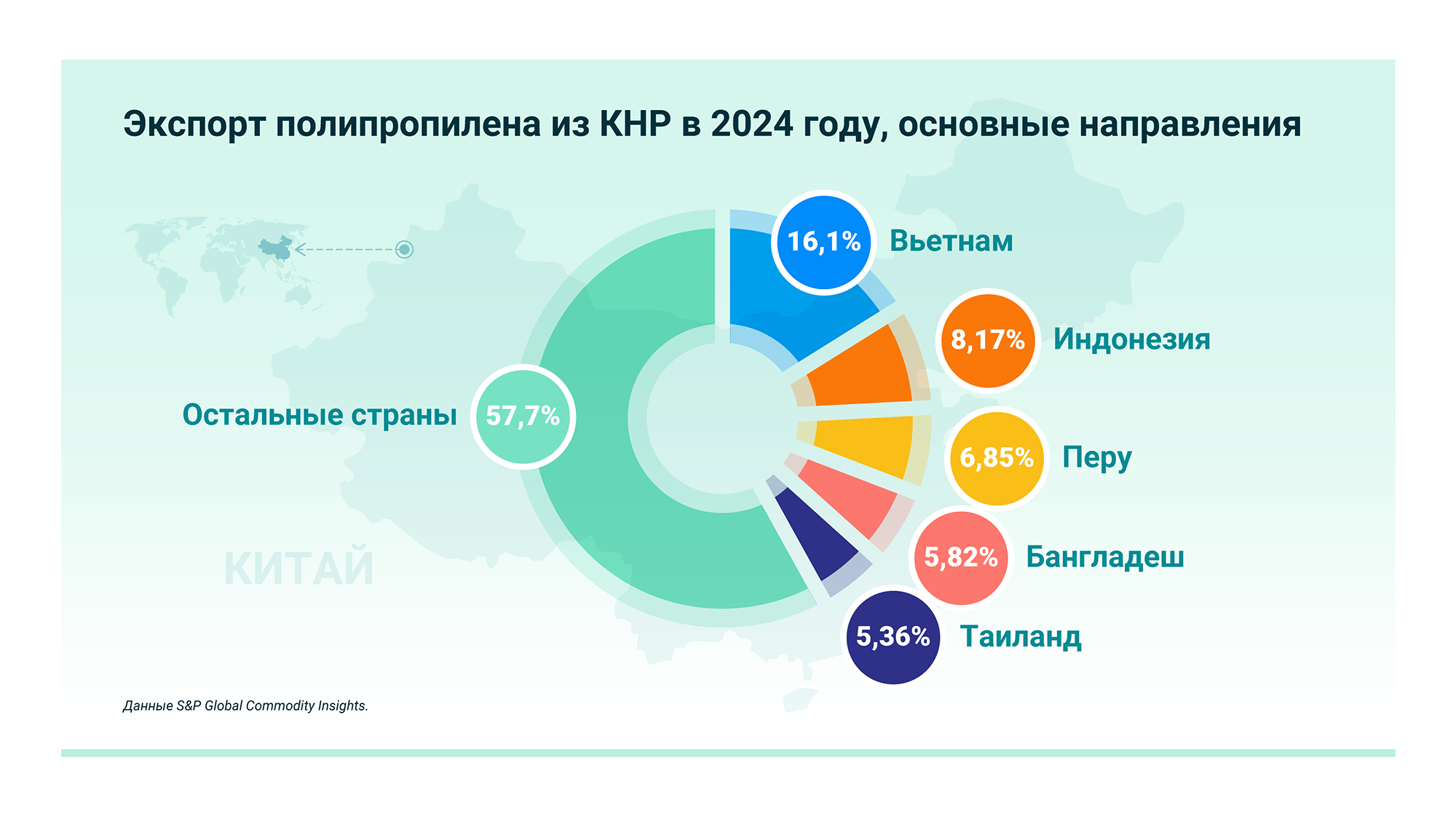

Фокус китайского экспорта ПП по-прежнему приходится на страны Юго-Восточной Азии: в топ-5 покупателей вошли Вьетнам, Индонезия, Перу, Бангладеш и Таиланд. Отметим впечатляющую статистику поставок во Вьетнам и Индонезию — экспорт ПП в эти страны вырос на 87,02% и 93,37% в годовом исчислении (до 348,139 тыс. тонн и 176, 648 тыс. тонн соответственно) благодаря относительно низким тарифам на перевозки в Азии.

Примечательно, что в прошлом году поставки ПП из Китая в Перу выросли на 243,06% по сравнению с предыдущим годом и составили 148,05 тыс. тонн, что во многом связано с новыми контейнерными маршрутами в Латинскую Америку. Стоимость доставки в Перу значительно ниже, чем, например, в Бразилию или Мексику.

Полиэтилен. Все могло быть немного лучше

По данным портала SunSirs, в течение 2024 года в КНР произвели 27914 млн тонн всех видов полиэтилена (ПЭ). Это на 0,57% меньше, чем в 2023-м, главным образом из-за роста потерь при техническом обслуживании оборудования. Плановые ремонты и остановки из-за неисправностей не позволили китайским заводам выпустить порядка 4,73 млн тонн ПЭ.

По состоянию на ноябрь 2024 года общее потребление ПЭ в Китае составило 37116 млн тонн, что на 2,2% больше, чем за тот же период прошлого года. При этом потребление ПЭ низкой плотности (LDPE) немного снизилось и достигло значения 5277 млн тонн, что на 0,24% меньше, чем в прошлом году. Причиной стал заметный рост цен на LDPE.

С января по ноябрь 2024 года общий объем импорта ПЭ в Китай вырос на 2,5% по сравнению с показателями аналогичного периода 2023 года и достиг 12,58 млн тонн. В том числе объем импорта LDPE составил 2,65 млн тонн, что на 5,99% меньше, чем в прошлом году; объем импорта линейного полиэтилена низкой плотности (LLDPE) составил 4,75 млн тонн, что на 0,04% меньше, чем в прошлом году; объем импорта ПЭ высокой плотности (HDPE) достиг 5,17 млн тонн, увеличившись на 10,05%.

За девять месяцев 2024 года Китай экспортировал 763,6 тыс. тонн ПЭ, что на 1,9% меньше, чем за тот же период 2023-го. В том числе объем экспорта LDPE вырос на 3,46% год к году и достиг 227,2 тыс. тонн; экспорт LLDPE составил 157,6 тыс. тонн (+9,98%); объем экспорта HDPE снизился до 36,7 тыс. тонн (—8,84%).

По данным ChemOrbis, в 2024 году экспорт ПВХ, АБС-пластика и полистирола из Китая достиг рекордных показателей, а импорт упал до исторического минимума. Кроме того, экспорт бутылочного ПЭТ из Китая в прошлом году также достиг рекордного уровня.

Их построили, но не запустили

Данные ChemOrbis показывают, что несколько крупных объектов по производству ПП и ПЭ в Китае, которые изначально планировали ввести в эксплуатацию в 2024 году, были отложены до 2025 года из-за сложных рыночных условий. Эти задержки свидетельствуют о проблемах на рынках полимеров, которые в прошлом году сталкивались с избытком предложения, вялым ростом спроса и низкой рентабельностью.

Общий объем мощностей по производству ПП, ввод которых был отложен, достиг 4,85 млн тонн. Все эти заводы и дополнительные производственные линии уже возведены, на них в основном провели пусконаладку. Крупнейшими из отложенных на этот год запусков стали две очереди нового предприятия Baofeng Energy во Внутренней Монголии, рассчитанные на выпуск 1,5 млн тонн ПП в год.

Планы Китая по расширению производства ПЭ также столкнулись со значительными трудностями. Из запланированных к вводу на 2024 год мощностей к началу 2025-го запустили только половину, остальные проекты перенесены на несколько месяцев. Крупнейшее новое производство ПЭ, которое создала в Китае американская ExxonMobil, должны запустить в городе Хуэйчжоу уже в I квартале 2025 года.

В ChemOrbis отмечают, что задержки с вводом новых заводов произошли на фоне слабого спроса и сокращения прибыли производителей. Производители в Азии все чаще сталкиваются с экономически невыгодными условиями, и из-за этого некоторые из них рассматривают возможность закрытия предприятий или сокращения мощностей. Задержки могут принести временное облегчение рынку ПЭ с выраженным избыточным предложением.

В конце 2024 года власти Южной Кореи объявили о пакете мер поддержки для местных нефтехимических компаний, которые столкнулись с проблемами на фоне глобального избытка предложения из-за расширения производства в Китае.

Что повлияет на отрасль в 2025 году?

На развитии рынка полимерного сырья в Китае в этом году в основном будут сказываться следующие факторы:

Ввод в строй крупных мощностей и риск перепроизводства. Новые заводы в КНР усугубят избыток предложения в Азии. В 2025 году планируется ввести в эксплуатацию мощности почти на 5 млн тонн ПЭ, а еще на 6,5 млн тонн — в 2026 году. Они могут быть востребованы в случае устойчивого роста потребления полимеров внутри страны. «В 2025 году все будут следить за признаками оживления в Китае, которое должно поглотить часть избыточных мощностей — тех, что продолжают вводиться в эксплуатацию», — отмечается в докладе ICIS «Ключевые тренды 2025 года».

Международная торговля и отношения с США. Президент Трамп, вступивший в должность в январе, заявил, что ввел рекордные пошлины на китайские товары. Китайские власти в ответ сообщали о введении повышенных пошлин на импорт из США, включая нефть и СПГ. Представляется, что стороны могут еще более ужесточить взаимные торговые ограничения, что может затронуть и торговлю полимерным сырьем. Отметим, что США и Китай критически важны друг для друга. Например, полиэтилен Китай импортирует в основном из США.

Восстановление строительного сектора и спроса на недвижимость. Похоже, что этот рынок в 2024 году достиг нижних значений (объем инвестиций в недвижимость в 2024-м снизился на 10,6%, а площадь введенных в эксплуатацию зданий — на 28%), поэтому в 2025 году начнется рост с эффектом низкой базы. На ситуацию должны благотворно повлиять меры господдержки сектора, объявленные властями КНР в прошлом году. Рост строительной активности может повысить спрос на полимерное сырье для производства трубопроводов и отделочных материалов. В S&P Global Commodity Insights ждут роста спроса на ПВХ в связи с ожидаемым ренессансом стройиндустрии.

Китай планирует увеличить производство ПВХ в первой половине 2025 года — компания Wanhua Chemical намерена запустить завод по производству ПВХ мощностью 400 тыс. тонн в год.

Комментарии (0)