Чтобы охарактеризовать бизнес-партнера, как правило, анализируют его финансово-хозяйственную деятельность с помощью публично доступной бухгалтерской отчетности. Проводится анализ структуры активов и их источников, выявляется динамика эффективности, деловой активности, платежеспособности с помощью расчета коэффициентов и сравнения их значений с нормативами. Для поставщиков отдельно оценивают качество поставляемых ресурсов, сроки доставки, скорость реагирования на запросы и т. д. Однако, проведя анализ благонадежности контрагента только на основании финансовой отчетности, невозможно составить полноценное представление о нем.

Особенно важно полномасштабное изучение в случае возможного участия в инвестиционных проектах контрагента или при его оценке как объекта вложений с целью масштабирования собственного предприятия. Например, ознакомление с действующим законодательством, касающимся инвестиционных действий и деятельности самой компании, позволяет оценить перспективы поддержки отрасли государством. Отсутствие лицензий может поставить под вопрос дальнейшее существование компании, учредительные документы дают представление о целях, порядке принятия решений, определяют права владельцев и исполнительного органа.

Шаг 1. Создание рабочих групп

Прежде чем начинать проверку, определите состав постоянно действующих рабочих комиссий.

УОК – управление обеспечения качества

АСУ – автоматизированные системы управления

АХУ – административно-хозяйственное управление

ОК – отдел кадров

ФЭО – финансово-экономический отдел

Шаг 2. Разделение зон ответственности

Четко разделите зоны ответственности руководителей функционалов (подразделений) по информационным блокам при подписании договоров/сделок для проявления должной осмотрительности при работе с новыми контрагентами в текущей деятельности.

Юридический отдел до начала проверки нового контрагента запрашивает:

- учредительные документы;

- свидетельства о государственной регистрации;

- свидетельства о постановке на налоговый учет;

- свидетельства о членстве в СРО;

- лицензии, обязательные для деятельности в рамках договора/сделки;

- справку об отсутствии задолженностей по налоговым платежам;

- бухгалтерскую отчетность годовую/промежуточную при отсутствии за последний период (три квартала) ее в публичном доступе;

- сведения о численном составе сотрудников;

- иные документы и сведения.

ОТСУТСТВИЕ ЛИЦЕНЗИЙ МОЖЕТ ПОСТАВИТЬ ПОД ВОПРОС ДАЛЬНЕЙШЕЕ СУЩЕСТВОВАНИЕ КОМПАНИИ, УЧРЕДИТЕЛЬНЫЕ ДОКУМЕНТЫ ДАЮТ ПРЕДСТАВЛЕНИЕ О ЦЕЛЯХ, ПОРЯДКЕ ПРИНЯТИЯ РЕШЕНИЙ, ОПРЕДЕЛЯЮТ ПРАВА ВЛАДЕЛЬЦЕВ И ИСПОЛНИТЕЛЬНОГО ОРГАНА

Далее юридический отдел передает запрошенные и полученные от контрагента (инициатора заключения договора) документы всем согласующим руководителям (подразделениям). При проверке контрагента он устанавливает/осуществляет:

- наличие судебных разбирательств в отношении контрагента, несущих потенциальный риск;

- отсутствие в отношении контрагента исполнительного производства;

- проверку сроков действия и действительности лицензий;

- проверку сроков действия договоров аренды в случае осуществления деятельности на арендованных площадях/земле/оборудовании;

- отсутствие контрагента в реестре недобросовестных поставщиков;

- проверку полномочий (в т. ч. не истек ли срок полномочий) лица, подписывающего договор;

- проверку сделки на крупность и ограничения уполномоченного лица на заключение сделки по крупности;

- иные параметры.

В своих действиях юридический отдел руководствуется пониманием добросовестности, которое было выработано КС РФ в Определении от 16 октября 2003 г. №329-О.

Служба экономической безопасности проводит проверку надежности и добросовестности контрагента по следующим параметрам:

- правоспособность контрагента по реквизитам (зарегистрирована ли организация в ЕГРЮЛ, зарегистрирован ли ИП в ЕГРИП);

- возможная приостановка деятельности/исключение из ЕГРЮЛ;

- возможное начало процедуры банкротства/ликвидации;

- наличие массового адреса регистрации;

- наличие массового/номинального исполнительного органа;

- проверка дисквалификаций руководящих лиц;

- репутация на рынке;

- опыт работы в сфере действия договора/сделки;

- иные параметры, закрепленные в локальных документах отдела.

При проверке служба экономической безопасности руководствуется Постановлением Пленума ВАС РФ от 12 октября 2006 г. №53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды», закрепившим основные признаки недобросовестности налогоплательщика и правила их определения.

Основная задача службы экономической безопасности – предотвращение работы компании с фирмами-однодневками, а также достоверное установление реальной возможности (наличия необходимых ресурсов (персонала, оборудования, площадей, технических и технологических возможностей), навыков, опыта, квалификации и т. п.) для исполнения условий договора.

Внутренний аудитор (финансовый контролер) – в его зоне ответственности находится проверка надежности контрагента на основе анализа бухгалтерской отчетности и оценка налоговых рисков, которая включает:

- установление наличия/отсутствия оборотов по выручке;

- установление наличия/отсутствия оборотов по расчетным счетам;

- установление наличия/отсутствия убыточной деятельности;

- оценка платежеспособности – наличия достаточности имущества для обязательств;

- оценка ликвидности – способности покрывать активами обязательства;

- положительность чистых активов;

- иные параметры, закрепленные в локальных документах внутреннего аудитора.

При оценке налоговых рисков внутренний аудитор (финансовый контролер) руководствуется общедоступными критериями самостоятельной оценки рисков для налогоплательщиков, используемыми налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок (утв. Приказом ФНС России от 30 мая 2007 г. №ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок»).

Основные задачи внутреннего аудитора – проверить обоснованность выбора контрагента, изучив альтернативные предложения поставщиков, оценить налоговые и иные риски работы с контрагентом.

ЧЕТКО РАЗДЕЛИТЕ ЗОНЫ ОТВЕТСТВЕННОСТИ РУКОВОДИТЕЛЕЙ ФУНКЦИОНАЛОВ (ПОДРАЗДЕЛЕНИЙ) ПО ИНФОРМАЦИОННЫМ БЛОКАМ ПРИ ПОДПИСАНИИ ДОГОВОРОВ/СДЕЛОК ДЛЯ ПРОЯВЛЕНИЯ ДОЛЖНОЙ ОСМОТРИТЕЛЬНОСТИ ПРИ РАБОТЕ С НОВЫМИ КОНТРАГЕНТАМИ В ТЕКУЩЕЙ ДЕЯТЕЛЬНОСТИ

Финансовый директор – в зону его ответственности входит проверка экономических и финансовых составляющих договора/сделки. В рамках этой задачи он выявляет и оценивает:

- экономическую целесообразность / ее отсутствие, для чего проверяет предоставленные инициатором (сотрудники компании, которые планируют начать сотрудничество с новым контрагентом) расчеты и документацию;

- корпоративные риски;

- риски контролирующих лиц;

- логику возможности исполнения условий договора/сделки в части оплаты из соображений рисков воздействия на контрагента и равномерности распределения по временной шкале;

- особенности документального оформления первичных документов;

- соответствие предоставленных сопровождающих документов процедурам и процессам согласования;

- соответствие предоставленных сопровождающих документов процедурам и процессам бюджетирования;

- симметричность штрафных санкций, их рыночное соответствие стоимости денег;

- любые иные параметры, потенциально несущие риск просроченности задолженностей.

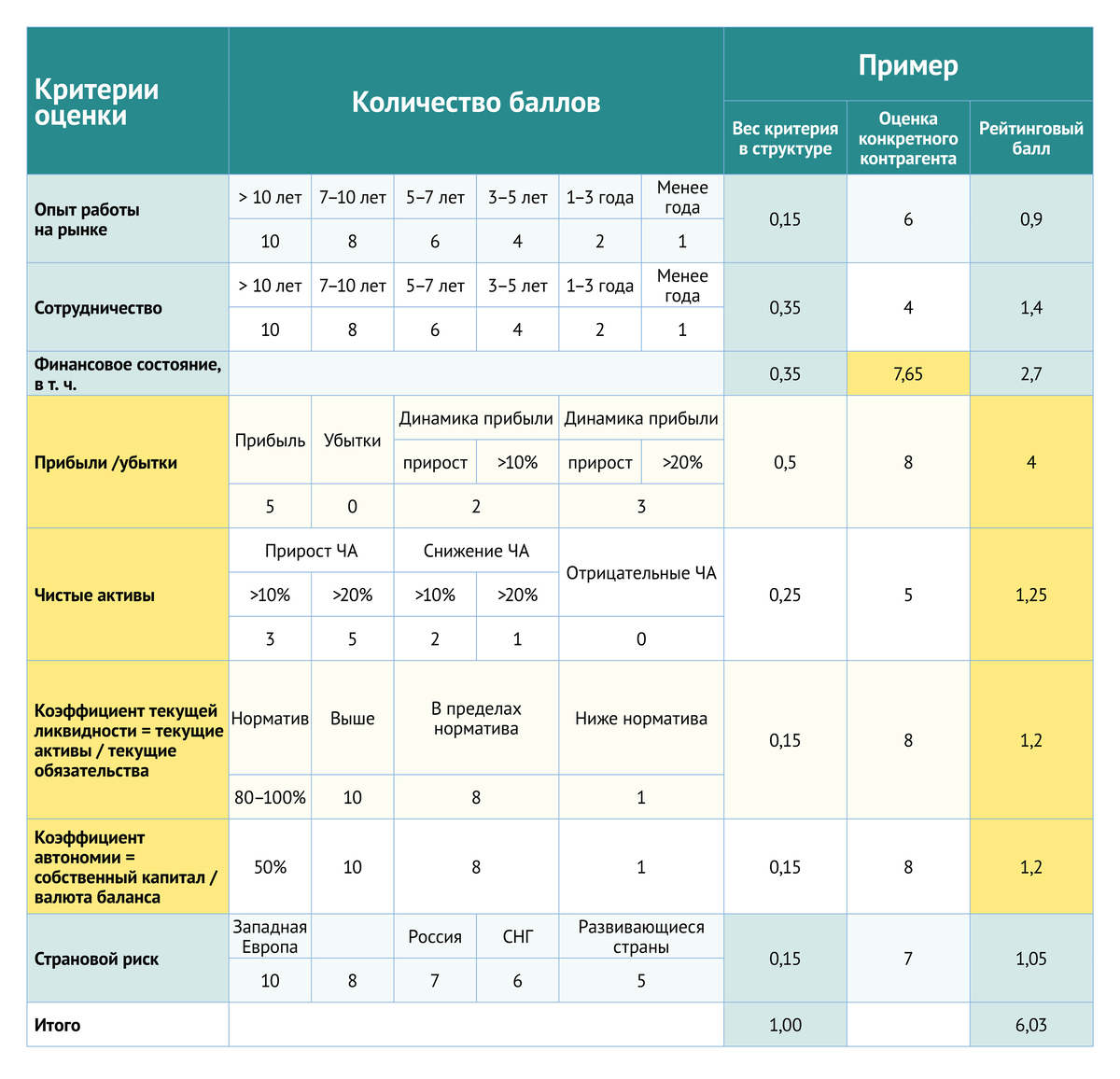

ЧТОБЫ ВОСПОЛЬЗОВАТЬСЯ РЕЗУЛЬТАТАМИ РЕЙТИНГА, МОЖНО СФОРМУЛИРОВАТЬ КОНЦЕПЦИИ ПРИМЕНЕНИЯ КРИТЕРИЕВ. НАПРИМЕР, УСТАНОВИТЬ НИЖНИЙ ПРЕДЕЛ, И ЕСЛИ В РЕЗУЛЬТАТЕ ОЦЕНКИ КОНТРАГЕНТ ПОЛУЧАЕТ РЕЙТИНГ НИЖЕ ДАННОГО УРОВНЯ, ТО КОМПАНИЯ ОТКАЗЫВАЕТСЯ С НИМ РАБОТАТЬ

Инициаторы и вышестоящие руководители инициатора соответствующего подразделения/ЦФО в рамках своих функциональных зон ответственности:

- проводят первичную проверку контрагента;

- запрашивают необходимые документы самостоятельно либо по запросу согласующих лиц;

- проводят процедуры выбора альтернативного поставщика и предоставляют сопоставимую по значимым характеристикам (параметрам) первичную документацию;

- контролируют этапы прохождения согласования;

- инициируют своевременную оплату путем составления и предоставления в финансово-экономический отдел заявки;

- контролируют пролонгацию действующих договоров;

- обосновывают путем составления соответствующих служебных записок (либо направления электронного письма по корпоративной электронной почте) необходимость заключения договора/сделки, в т. ч. составляют расчеты, излагают аргументы;

- направляют посредством электронного письма по корпоративной электронной почте проект договора с возможностью его редактирования в тексте (в формате Microsoft Word) согласующим лицам;

- сопровождают договорные отношения вплоть до их окончания;

- несут ответственность в рамках действующей системы мотивации за допущенную просрочку по результатам исследования всех обстоятельств ее возникновения принимающим решение руководителем и несвоевременную инициативу передачи в юридический отдел просроченной задолженности.

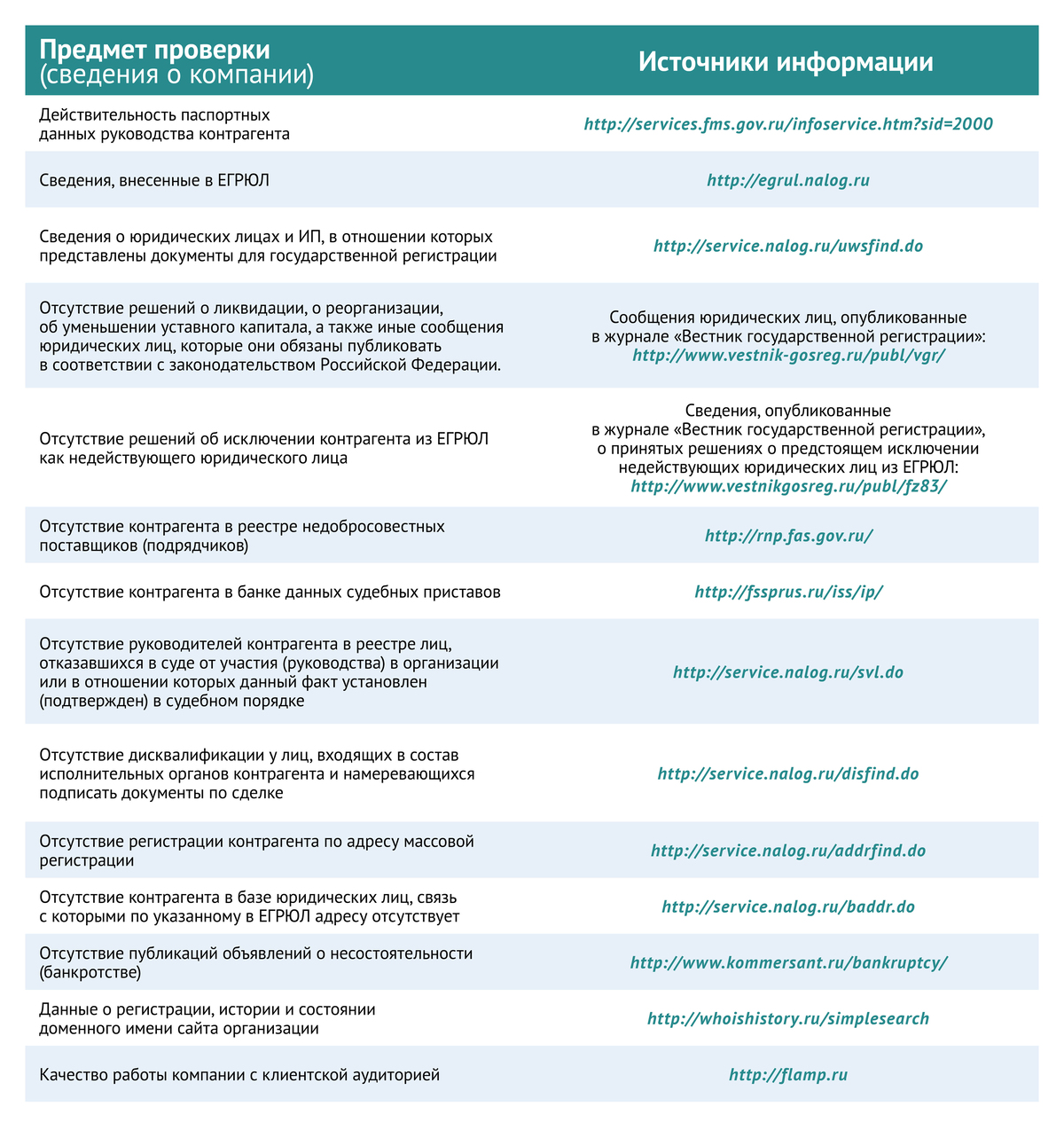

Всем участникам процесса полезно в качестве источников информации использовать данные следующих интернет-ресурсов:

Шаг 3. Разработка балльной системы оценки

Для результатов оценки можно разработать балльную систему и рейтинг в зависимости от суммы баллов. Приведем пример.

Далее, чтобы воспользоваться результатами рейтинга, можно сформулировать концепции применения критериев. Например, установить нижний предел, и если в результате оценки контрагент получает рейтинг ниже данного уровня, то компания отказывается с ним работать либо ответственные менеджеры берут отношения с компанией под личный контроль. Для тех, у кого высокий рейтинг, стоит разработать систему различных преференций, например:

- если рейтинг выше 5, покупателям предоставляется скидка 2%, допускается аванс 80%, рассрочка платежа на месяц;

- выше 8 – скидка 3%, аванс 60%, рассрочка платежа на два месяца и т. д.

Для поставщиков рейтинг имеет обратную силу с точки зрения экономической безопасности: при высоком рейтинге возможна полная предоплата, при низком – только постоплата после поставки.

Автор: Наталья Кузнецова, финансовый директор ООО «Промъинвест». Специализируется на оптимизации финансовых бизнес-процессов в группах производственных компаний, а также разработке индивидуальных форм управленческой отчетности под заказ акционеров. Постоянный автор журнала «Финансовый директор» и системы «Финансовый директор». Преподаватель курса по экономике и финансовому менеджменту программы МВА Бизнес-школы УрФУ.

Комментарии (0)