Рост инфляции продолжается. Цены на продукцию нефтехимии вышли на плато. Что дальше? Отвечают эксперты подразделения СИБУРа «Инвестиционное планирование и связи с инвесторами».

Макроэкономика бьет рекорды

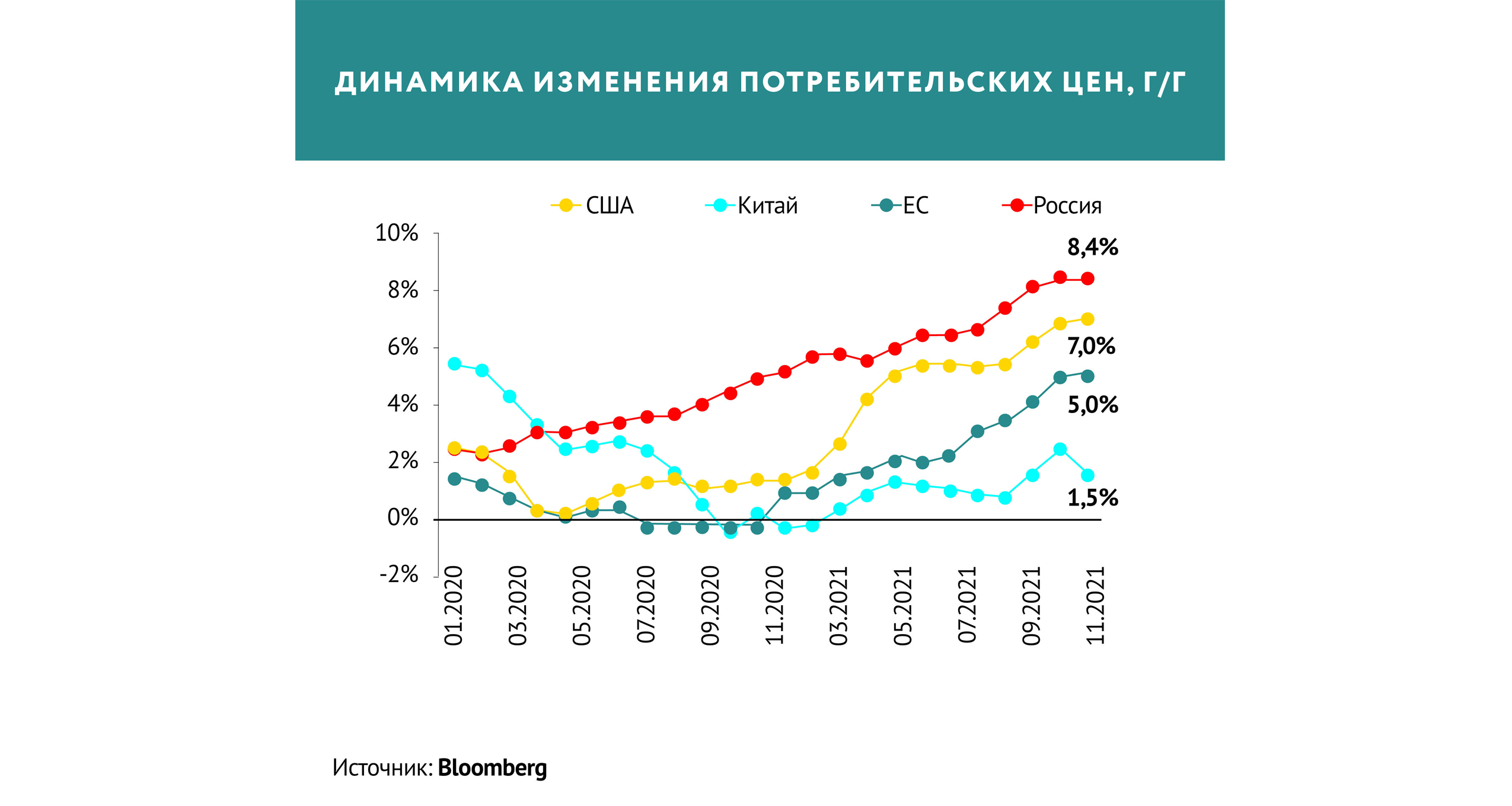

Продолжающийся разгон инфляции, который наблюдается на развитых и большей части развивающихся рынках, остается важнейшей темой экономической повестки. Масштабные стимулирующие меры центробанков, принятые в 2020 году, позволили быстро запустить экономическое восстановление после начала пандемии, однако сейчас они приводят к неконтролируемому росту цен на потребительские товары. Это угрожает снижением экономической активности и негативными последствиями для долговых рынков. Так, например, рост цен в декабре 2021 года в США и Европе составил 7 и 5% в годовом выражении, что является максимальным за 30–40 лет для данных регионов.

Ускорение инфляции происходит во многом из-за роста стоимости сырьевых товаров. Так, глобальные индексы цен на энергоносители и базовые металлы за год выросли на 50%. Сдержать ее может более активная политика регуляторов по контролю процентной ставки. ФРС США в прошедшем квартале сменила риторику на более жесткую и теперь рынки ожидают активного сворачивания стимулирующих мер и начала периода роста ставок. ЕЦБ пока занимает более осторожную политику, хотя и не отрицает возможности увеличения ставки в 2022 году в случае острой необходимости.

УСКОРЕНИЕ ИНФЛЯЦИИ ПРОИСХОДИТ ВО МНОГОМ ИЗ-ЗА РОСТА СТОИМОСТИ СЫРЬЕВЫХ ТОВАРОВ

В Китае наблюдается противоположная ситуация. Правительство начало разворачивать монетарные стимулы из-за замедления темпов роста экономики в IV квартале. Снижение экономической активности, среди прочего, вызвано механизмом Dual Control (про который мы рассказывали в предыдущем выпуске). Сейчас действие этого инструмента пересматривается и правительство планирует перейти от контроля за потреблением энергии к сдерживанию углеродных выбросов.

У добычи нефти большой потенциал

Рынок нефти продолжил демонстрировать стабильный рост, несмотря на опасения по снижению спроса из-за распространения нового штамма коронавируса. В IV квартале средняя цена нефти Brent достигала 80 долл. за баррель, что на 8% выше, чем в предыдущем квартале. Поддержку ценам оказало снижение запасов, которые уже достигли пятилетнего минимума. Причина их сокращения – продолжающийся шестой квартал подряд дефицит добычи по сравнению со спросом.

Страны ОПЕК+ не в полной мере исполняли взятые на себя обязательства по добыче нефти. Так, например, некоторые государства (в том числе и Россия) в конце 2021 года не смогли использовать свою квоту по добыче, что оказало дополнительную поддержку котировкам. По сообщениям агентства S&P Global Platts, в январе 2022 года участники ОПЕК+ выполнили соглашение на 120% – максимум с весны 2020-го, другими словами, недопоставили на рынок объемы нефти по сравнению со своими квотами. Объем недопоставок оценивается в 700 тыс. барр/день. Нехватка предложения, в первую очередь, связана с уменьшением объема свободных мощностей. Основные из них находятся в Саудовской Аравии и ОАЭ. Потенциал также есть у США, где показатели буровой активности приближаются к уровням начала 2020 года, а производство нефти в IV квартале уже достигло 11.5 млн барр./день, и это не предел. Так, например, до кризиса, в I квартале 2020 года, добыча в США составляла 12,6 млн барр./день. В пользу роста добычи в регионе также выступают показатели буровой активности, которые еще только приближаются к уровням начала 2020 года.

РЫНОК НЕФТИ ПРОДОЛЖИЛ ДЕМОНСТРИРОВАТЬ СТАБИЛЬНЫЙ РОСТ, НЕСМОТРЯ НА ОПАСЕНИЯ ПО СНИЖЕНИЮ СПРОСА ИЗ-ЗА РАСПРОСТРАНЕНИЯ НОВОГО ШТАММА КОРОНАВИРУСА

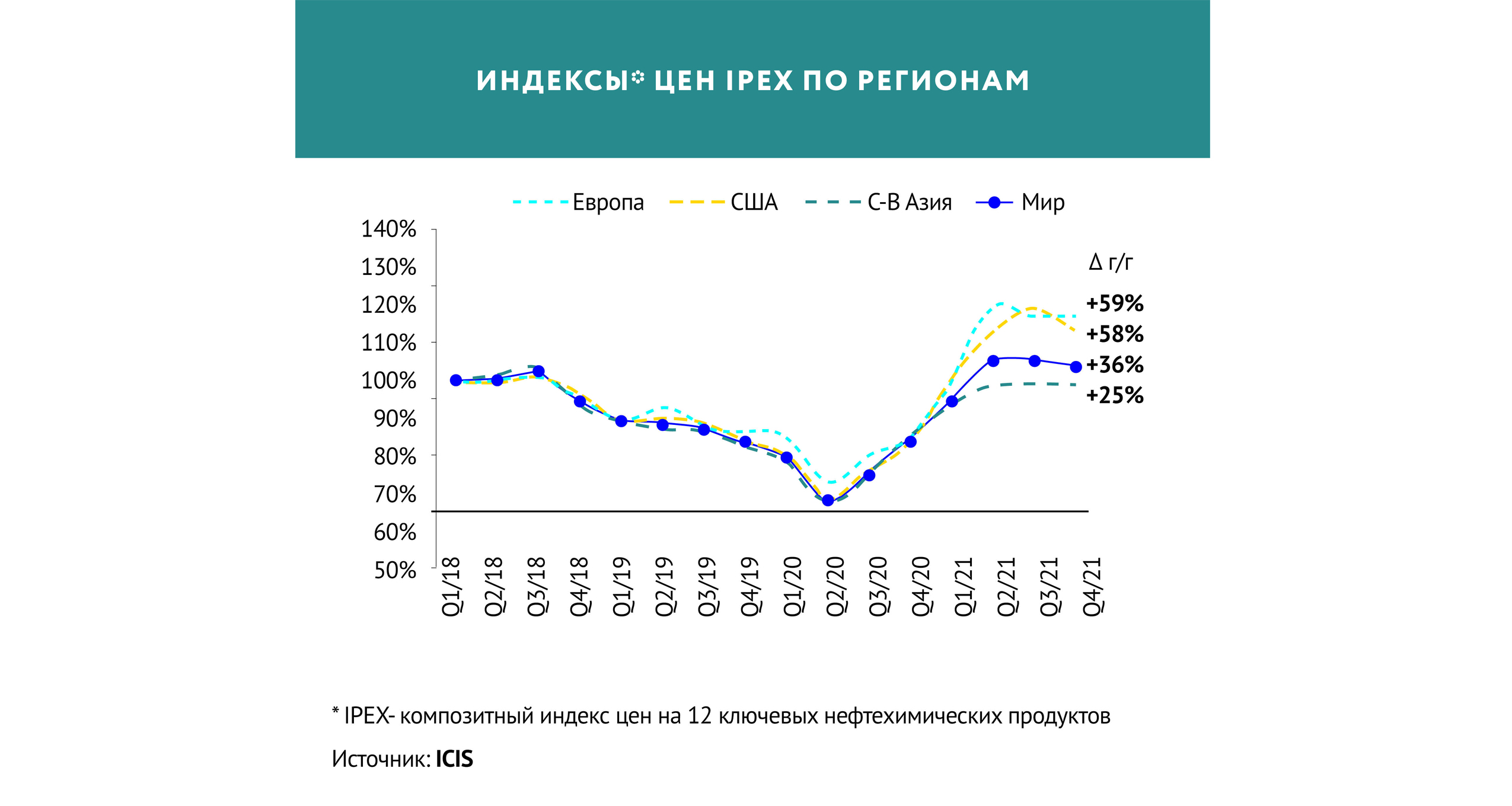

IPEX: цены вышли на плато

Региональные индексы цен на продукцию нефтехимии вышли на плато после нескольких кварталов активного роста. Остается значительным разрыв между Азией и западными рынками. Так, рост цен на европейском и североамериканском рынках за 2021 год составил около 60%, в то время в Азии цены поднялись намного скромнее – на 25% г/г (на базе индекса IPEX).

Разрыв в ценах между регионами сохраняется из-за высокой стоимости логистики. Композитный индекс WCI Global в декабре составил 9305 долл. за 40-футовый контейнер, что эквивалентно 376 долл. в пересчете на одну тонну полимера. Существенный разрыв в ценах между регионами также определяется балансовыми причинами. В Азии продолжается масштабный запуск новых нефтехимических проектов. Это приводит к увеличению профицита мощностей и, как следствие, к снижению цен, особенно в Китае. По итогам 2021 года на Китай пришлось 55% ввода всех мощностей по производству полиэтилена и 76% – по производству полипропилена. В 2022-м этот тренд продолжится.

РАЗРЫВ В ЦЕНАХ МЕЖДУ РЕГИОНАМИ СОХРАНЯЕТСЯ ИЗ-ЗА ВЫСОКОЙ СТОИМОСТИ ЛОГИСТИКИ

В 2021 году важные изменения произошли в европейском экологическом регулировании. В декабре 2021-го европейский Комитет по окружающей среде предложил расширить действие трансграничного углеродного регулирования на продукты органической химии и полимеры. Кроме того, предлагается включить в охват механизма не только прямые (scope 1), но и косвенные выбросы (scope 2). Сейчас документ находится в стадии рассмотрения, но предложенные меры с большой вероятностью будут приняты в этом году. Стоит также отметить, что в 2021 году стоимость разрешения на выброс одной тонный СО2 в Европе возросла с 40 евро за тонну в начале года до 85 евро за тонну в конце декабря. Такое стремительное увеличение связано с ростом спроса на разрешения со стороны угольной электрогенерации из-за высоких цен на газ по сравнению с углем.

ПЭ: растут спрос и производство

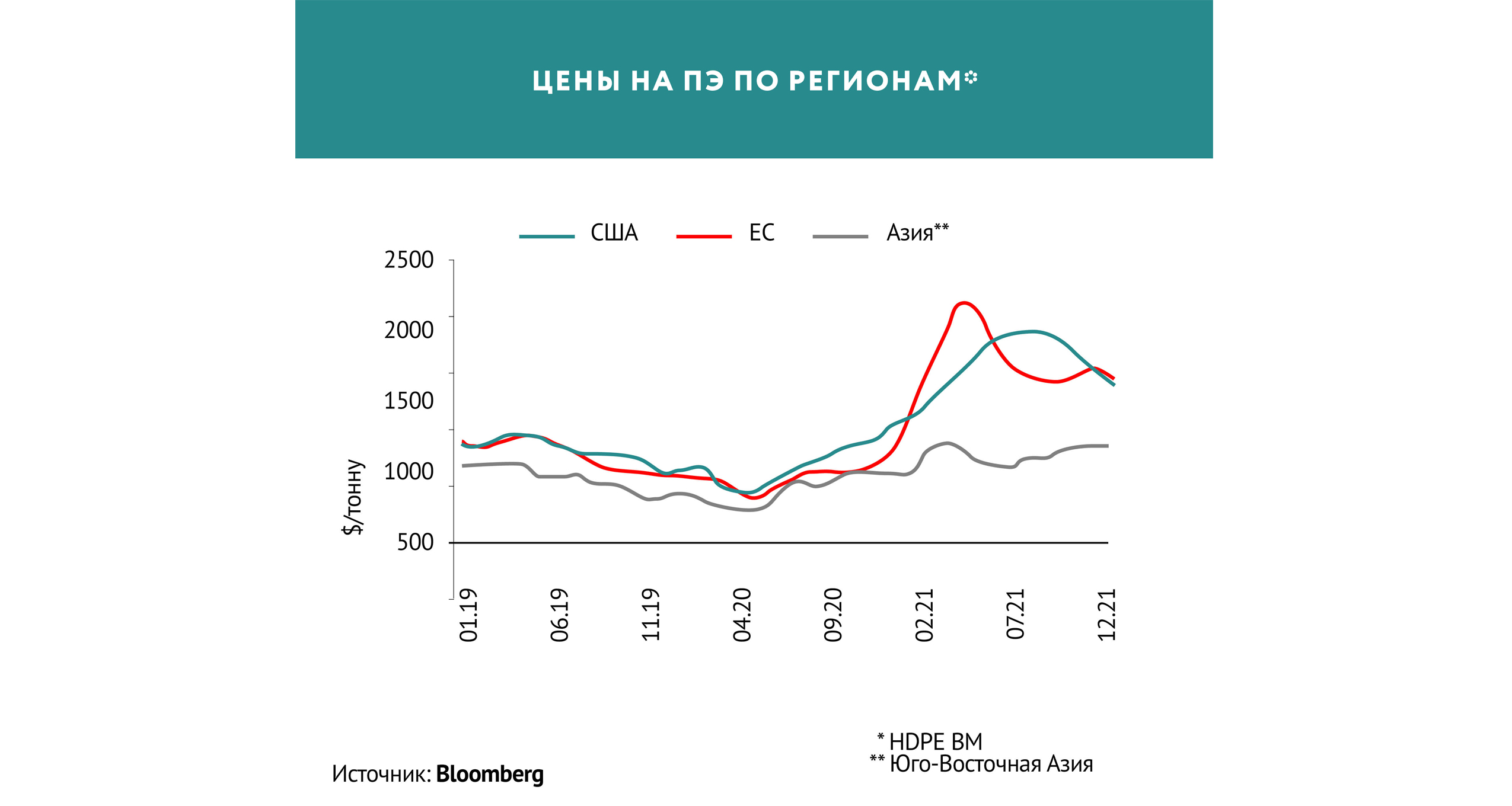

В Китае продолжается рост производства, вызванный запуском новых мощностей. По сообщениям MRC Plast, суммарный объем выпуска полиэтилена (ПЭ) в Китае в 2021 году достиг рекордных 22,4 млн т, что на 12% больше, чем в 2020 году. Увеличение производства вызвано как выходом на мощность ранее запущенных проектов, так и вводом новых. Shandong Shouguang Luqing Petrochemical в ноябре запустил два завода суммарной мощностью 0,75 млн т ПЭ, Hyundai Chemical в декабре ввел 0,5 млн т ПЭ и 0,3 млн т, способных переключаться на выпуск ЭВА. Быстрое увеличение производства привело к изменению торговых потоков: импорт ПЭ в Китай сократился, а экспорт, наоборот, вырос значительно в процентном выражении.

Запуск новых проектов продолжился не только в Китае, но и в других странах. Например, в США в IV квартале началась вторая волна запуска новых ПЭ-мощностей, которая продлится до конца 2022 года. Старт начался с выхода первой линии проекта ExxonMobil и SABIC в Техасе мощностью 1,3 млн т ПЭ в год. В это же время ряд мощностей, остановившихся осенью из-за урагана «Ида», наращивал загрузку, что привело к падению цен до 1500 долл./т к декабрю. Котировки в Европе и Азии оставались стабильными.

В 2022 году состояние рынка ПЭ будет во многом определяться спросом, который за последние два года был практически не предсказуем, но стремительно рос.

В 2022 ГОДУ СОСТОЯНИЕ РЫНКА ПЭ БУДЕТ ВО МНОГОМ ОПРЕДЕЛЯТЬСЯ СПРОСОМ, КОТОРЫЙ ЗА ПОСЛЕДНИЕ ДВА ГОДА БЫЛ ПРАКТИЧЕСКИ НЕ ПРЕДСКАЗУЕМ, НО СТРЕМИТЕЛЬНО РОС

ПП: конкуренция усиливается

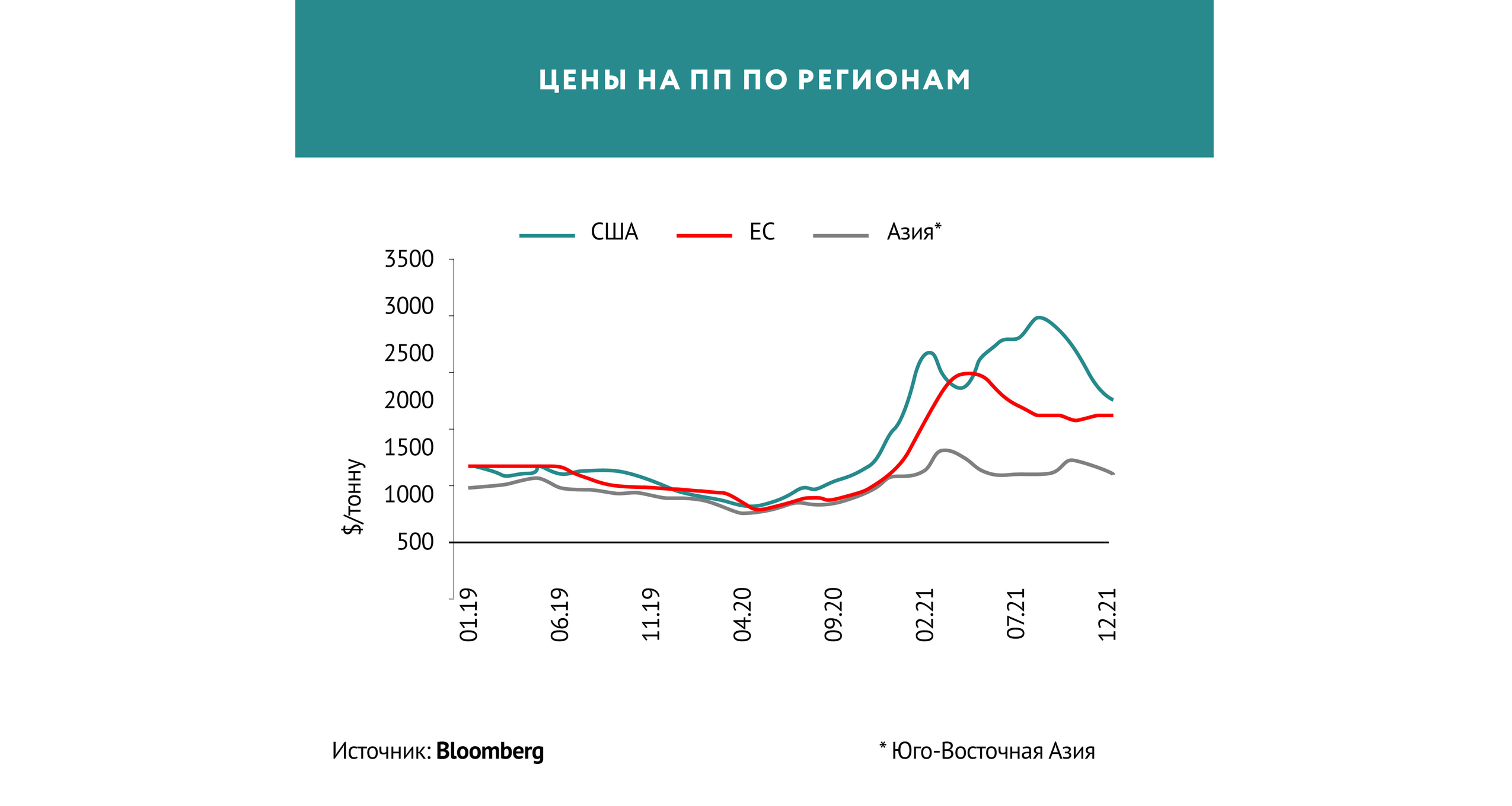

Схожие тенденции наблюдались на рынке полипропилена (ПП). Стабильные цены в Европе и Китае, падение котировок в США после пиковых значений, достигнутых осенью 2021 года. При этом высокий дифференциал между Европой и Азией сохраняется, в том числе по причине высокой стоимости логистики.

Производство ПП в Китае по итогам 2021 года выросло на 14% по отношению к предыдущему году и достигло 27,4 млн т (по данным MRC Plast), что привело в падению импорта. Рост производства ПП в 2022 году приведет к усилению конкуренции между поставщиками ПП в Китай.

Каучуки: настроение негативное

В Азии настроения на рынке синтетического каучука были негативными в IV квартале на фоне низких цен на сырье (бутадиен) и слабого спроса. Продажи новых автомобилей суммарно в Китае, Европе и США за квартал упали на 14% г/г. Автопроизводители продолжают испытывать сбои из-за недостатка полупроводников. Сообщается, что помимо нехватки микрочипов некоторые производители электромобилей сталкиваются с отсутствием аккумуляторов.

Что касается цен на бутадиен, то в ближайшее время низкие котировки сохранятся. Во-первых, производители деривативов не заинтересованы в дополнительных поставках бутадиена ввиду сниженного спроса на конечную продукцию. Во-вторых, запуск новых пиролизов в Азии способствует увеличению предложения.

Комментарии (0)