Общий фон. Главное в первом квартале

- Экономика КНР выросла на 5,3% в годовом исчислении – до 29,63 трлн юаней. Темпы роста ВВП ускорились по сравнению с четвертым кварталом 2023 года (5,2%). Эксперты прогнозировали рост ВВП в диапазоне 4,8–5%.

- В марте индекс потребительских цен (ИПЦ) вырос на 0,1% в годовом исчислении. Цены на потребительские товары снизились на 0,4%, а цены на услуги выросли на 0,8%. В среднем с января по март ИПЦ оставался таким же, как в аналогичный период прошлого года.

- Промышленное производство выросло на 6,1% по сравнению с январем – мартом 2023-го. Производство химического сырья и химической продукции за год выросло на 9,6%. Коэффициент загрузки промышленных предприятий составил 73,6% – это на 0,7% меньше, чем в аналогичном периоде 2023-го. В отрасли производства химсырья и химпродукции загрузка выросла на 0,9% и достигла 76,4%.

- Доход на душу населения составил 11 539 юаней и вырос за год на 6,2%.

- Инвестиции в недвижимость уменьшились на 9,5%, а площадь строящихся объектов – на 11% по сравнению с аналогичным периодом прошлого года.

- Производство автомобилей выросло к I кварталу 2023-го на 5,3% – до 6,631 млн единиц. Китайский экспорт автомобилей вырос на 33,2% в годовом исчислении – до 1,32 млн единиц.

- С января по март объем розничных продаж потребительских товаров достиг 12,03 трлн юаней, увеличившись на 4,7% в годовом исчислении.

- Внешнеторговый оборот по итогам I квартала составил 1,4 трлн долларов, увеличившись на 1,5% по сравнению с аналогичным периодом 2023-го. Китайский экспорт и импорт выросли одинаково: на 1,5% – до 807,5 и 623,8 млрд долларов соответственно.

- С января по март объем торговли КНР с РФ достиг 56,68 млрд долларов, что на 5,2% больше, чем в аналогичном периоде прошлого года. Из Китая в Россию ввезли товаров на 24,428 млрд долларов (+2,6% за год). Поставки из России в Китай выросли на 7,3% – до 32,254 млрд долларов.

Эксперты отмечают, что рост производства базируется на спросе за рубежом и на стремлении Пекина к приоритетному развитию передовых технологий. В секторах производства микросхем и работающих «на новой энергии» транспортных средств рост достиг 30%! К факторам, негативно влияющим на экономику, относят продолжающийся кризис на рынке недвижимости, дефляцию (цены на заводские товары снижаются более года) и избыточные мощности в некоторых отраслях.

Импортер становится экспортером

Отраслевые СМИ и аналитические агентства зафиксировали знаковое событие, связанное с китайским рынком полимерного сырья: в марте 2024-го экспорт полипропилена (ПП) достиг высочайшего месячного объема и впервые за историю наблюдений превысил импорт.

Объем экспорта ПП из Китая в марте вырос на 88% в годовом исчислении и на 87% в месячном исчислении, достигнув 315,45 тыс. тонн, что стало рекордом за всю историю наблюдений. Импорт ПП в Китай вырос на 30% по сравнению с февралем и в марте составил 310,68 тыс. тонн; этот показатель снизился на 9% по сравнению с мартом предыдущего года.

По данным ChemOrbis, основными направлениями экспорта китайского ПП в марте были Вьетнам (49,530 тыс. тонн), Бразилия (29,070 тыс. тонн) и Бангладеш (24,57 тыс. тонн). Южная Корея оставалась крупнейшим поставщиком ПП в Китай (60,07 тыс. тонн), далее следовали Сингапур (53,52 тыс. тонн) и Объединенные Арабские Эмираты (41 тыс. тонн).

Совокупный экспорт ПП из Китая в I квартале достиг рекордного уровня в 619,37 тыс. тонн и вырос на 96% по сравнению с тем же периодом 2023-го. Напротив, квартальный объем импорта ПП оказался самым низким с четвертого квартала 2008 года и составил 886,48 тыс. тонн.

Экспорт в те страны, которые являются главными потребителями китайского ПП (Вьетнам, Бразилия, Бангладеш и Индонезия), показал рост на 54–87% по сравнению с I кварталом 2023-го. Более 90% в структуре экспорта ПП из Китая занимает гомополимер ПП.

В агентстве ICIS указывают, что если такая динамика сохранится в течение всего 2024 года, то объем экспорта ПП из Китая достигнет 2,5 млн тонн (по сравнению с 1,3 млн тонн в 2023 году).

По данным Главного таможенного управления КНР, в I квартале в страну ввезли 7,201 млн тонн полимеров в первичных формах. Это на 2,2% меньше, чем в I квартале 2023-го. Стоимость экспортированной в течение квартала пластиковой продукции (без конкретизации и тоннажа) выросла за год на 10,2% и составила 25,393 млрд долларов.

В ChemOrbis отмечают, что на динамику импорта повлияли неурядицы с поставками, а также то, что китайские покупатели предпочитают отечественный ПП зарубежному. Из-за избытка предложений ПП внутри страны китайский ПП в основном стоил дешевле импортного. Кроме того, участники рынка отмечают возросшее качество местного полимерного сырья, что также стимулирует рост спроса на материалы «Made in China».

Эксперты считают, что ниши для импортного ПП в Китае продолжат сужаться из-за внутренней конкуренции и роста производственных мощностей. КНР все еще остается ведущим глобальным покупателем ПП, но статистика показывает, что страна находится на пороге самообеспечения и готова к переходу в категорию чистого экспортера.

Как рынок переварит дополнительные объемы?

Бурное развитие внутреннего производства ПП и вытеснение импорта на фоне стабильного спроса ведет к перепроизводству. Главным фактором балансировки спроса и предложения во II квартале стала череда длительных остановочных ремонтов у производителей ПП. По данным ChemOrbis, 29 выпускающих ПП заводов закрывают производственные линии на техобслуживание, которое длится от 14 до 60 дней. В середине июня на полгода останавливается один из заводов компании Zhongtian Hechuang Energy, мощность которого рассчитана на выпуск 350 тыс. тонн ПП в год.

Перепроизводство ПП и другого полимерного сырья становится стратегическим вызовом не только для китайского, но и для мирового рынка полимеров. Согласно данным ChemOrbis, к началу 2025-го в Китае построят дополнительные мощности ПП на 7 млн тонн, а в прошлом году в результате модернизации действующих производств и запуска новых уже образовался прирост на 5,2 млн тонн. В ICIS считают, что рост внутреннего спроса на ПП в этом году составит 2%, а динамика спроса вошла в новую норму и в ближайшие годы будет варьироваться в диапазоне 1–3% (для сравнения, с 1992-го по 2021-й спрос на ПП в КНР рос в среднем на 12% в год).

В феврале саудовская компания SABIC приступила к строительству нефтехимического комплекса в провинции Фуцзянь на юге Китая. Он будет включать крекинг-установку на смешанном сырье производительностью до 1,8 млн тонн этилена в год, а также установки для производства полиэтилена, ПП и поликарбоната. Объект должны ввести в эксплуатацию в конце 2026-го.

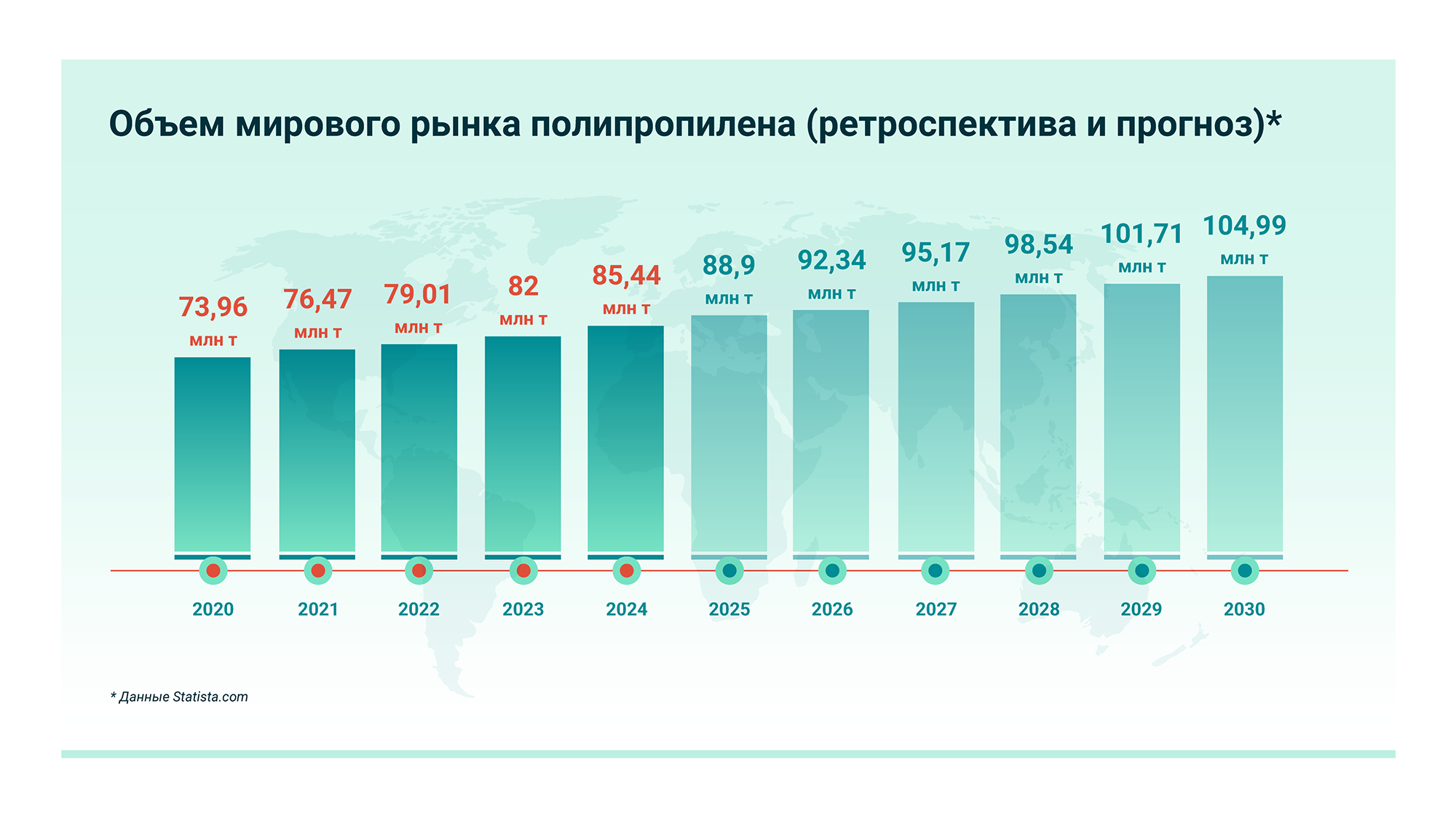

В агентстве Argus прогнозируют, что средний прирост производства ПП в мире в ближайшие 8 лет составит 4,3%, а объем мирового рынка к 2032 году достигнет 124 млн тонн. Эксперты Argus полагают, что средняя загрузка предприятий сначала снизится, но потом достигнет 84%, а некоторые производители потеряют клиентов из-за технологического отставания. При таком сценарии новейшие китайские заводы, выпускающие ПП, объективно найдут возможности сбыта внутри страны и за границей. Однако есть и более умеренные прогнозы по росту рынка ПП.

Комментарии (0)