2022-й пройдет под знаком Голубого Тигра. Астрологи уверяют, год будет ярким, богатым на события, резким на поворотах. Аналитики, в отличие от астрологов, не используют натальные карты и «звездные» инструменты. Они полагаются на цифры и факты. Однако в этот раз эксперты СИБУРа во многом согласны с зодиакальными прогнозами. Год будет непростым. Чтобы быть во всеоружии, изучите детальную аналитику о рынке нефти и нефтехимии.

Цены – вверх

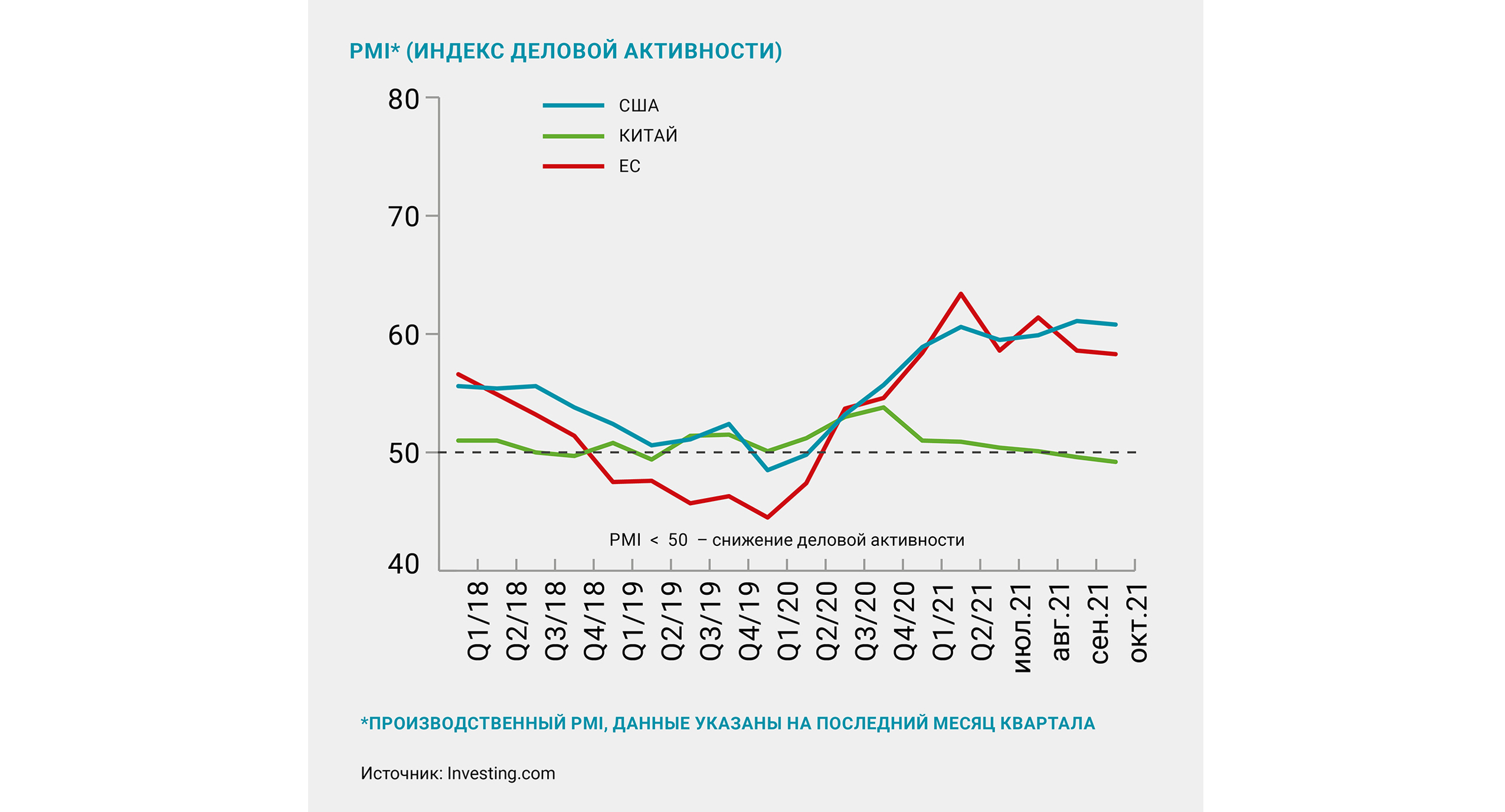

Ключевое событие уходящего и, вероятнее всего, будущего года – рост потребительской инфляции. Ситуация наиболее напряженная в США, где в ноябре она достигла 6,2% – рекордное значение за 30 лет. В Еврозоне этот показатель составил 4,1%, в последний раз аналогичный уровень наблюдался в 2008 году. Несмотря на то, что индекс деловой активности PMI в промышленном секторе США и ЕС находится около 60, этого недостаточно для удовлетворения конечного спроса и замедления инфляции. В России, к слову, инфляция также продолжила рост и достигла 8,13%, максимальный уровень с 2016 года.

РЕЗКИЙ И ПОВСЕМЕСТНЫЙ СКАЧОК ПОТРЕБИТЕЛЬСКИХ ЦЕН СВЯЗАН С НЕСКОЛЬКИМИ КЛЮЧЕВЫМИ ФАКТОРАМИ. ОДИН ИЗ ОСНОВНЫХ – ПОВЫШЕНИЕ СТОИМОСТИ ЭНЕРГОНОСИТЕЛЕЙ

Такой резкий и повсеместный скачок потребительских цен связан с несколькими ключевыми факторами. Один из основных – повышение стоимости энергоносителей (нефть, газ и уголь) во всем мире из-за увеличения потребления на фоне ограниченного предложения. Кроме того, выросли цены на жилье, продукты питания, автомобили.

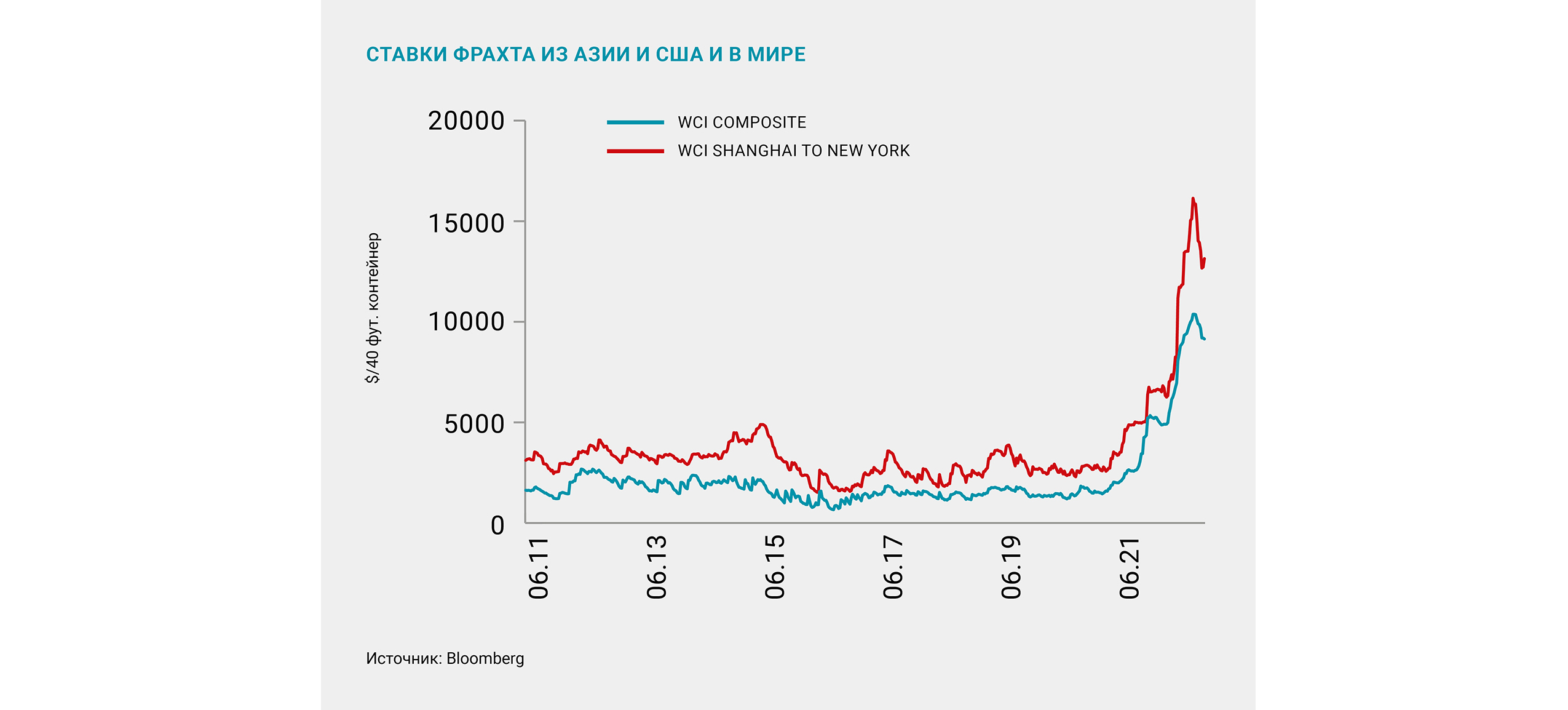

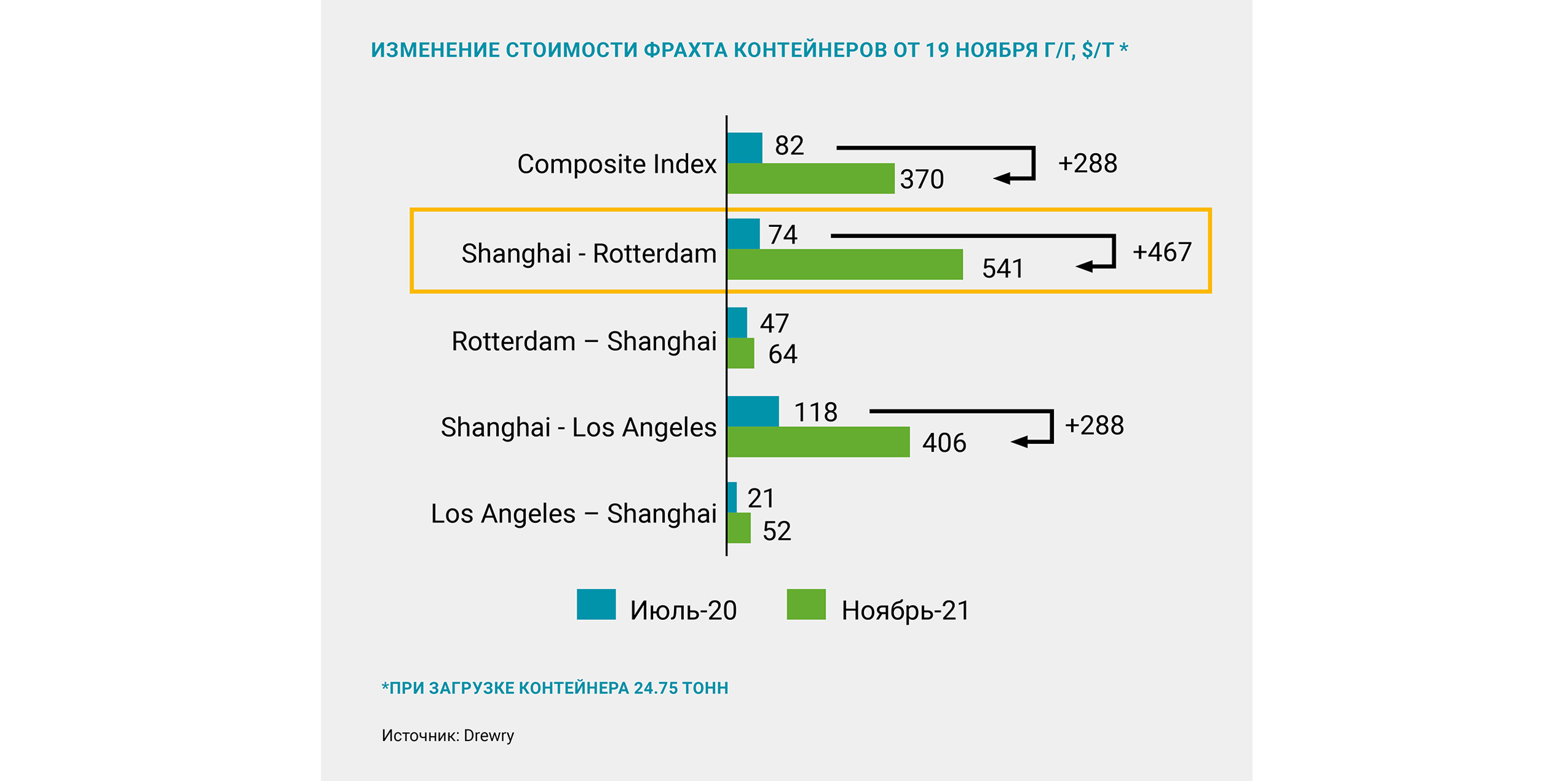

Дополнительный фактор, оказывающий давление на цены – сохранение высокой стоимости морских контейнерных перевозок. Это приводит к ограничению международной торговли и создает дополнительный дефицит товаров на рынке. Так, например, стоимость транспортировки из Китая в США росла до середины сентября и превысила 16 тыс. долл. за 40-футовый контейнер, после чего спотовые цены снизились до 13,1 тыс. долл. в середине ноября. По оценкам аналитиков, ситуация останется напряженной в течение 2022 года и постепенно разрешится к началу 2023 года ввиду строительства новых судов и контейнеров. Дополнительным фактором падения стоимости логистики может стать потенциальное сокращение спроса на конечные товары из-за высокой инфляции.

Примечательно, что в менее развитых странах особых проблем с высокой инфляцией не наблюдается. Это связано с более медленным восстановлением экономик после пандемии и, как следствие, с невысоким темпом роста спроса на потребительские товары и услуги.

В Китае противоположные тенденции: индекс PMI и инфляция снижаются. Это привело к росту ВВП по итогам III квартала на 4,9% против ожидаемых 5,2%. При этом в октябре потребительская инфляция резко выросла до 1,5%, а инфляция цен производителей составила 13,5% – рекордное значение за последние 26 лет.

Замедление экономической активности в Китае связано среди прочих причин с сокращением стимулирующих мер и энергетическим кризисом. Поднебесная столкнулась с дефицитом энергоресурсов ввиду недостаточного предложения угля и политики Dual control, которая заключается в введении контроля за интенсивностью энергопотребления в провинциях страны и общим объемом энергопотребления. Отметим, политика Dual control – это один из механизмов по достижению экологических целей Китая, среди которых сокращение потребления энергии на единицу ВВП на 13,5% к 2025 году.

ОСНОВНЫМ ФАКТОРОМ НЕОПРЕДЕЛЕННОСТИ НА РЫНКЕ НЕФТИ ЯВЛЯЮТСЯ АМЕРИКАНО-ИРАНСКИЕ ПЕРЕГОВОРЫ ПО ЯДЕРНОЙ ПРОГРАММЕ, КОТОРЫЕ ВЫЗЫВАЮТ СОМНЕНИЯ ОТНОСИТЕЛЬНО ВОЗМОЖНОЙ СКОРОЙ ОТМЕНЫ САНКЦИЙ США В ОТНОШЕНИИ ЭКСПОРТА ИРАНСКОЙ НЕФТИ

Нефть: бесконечный дефицит?

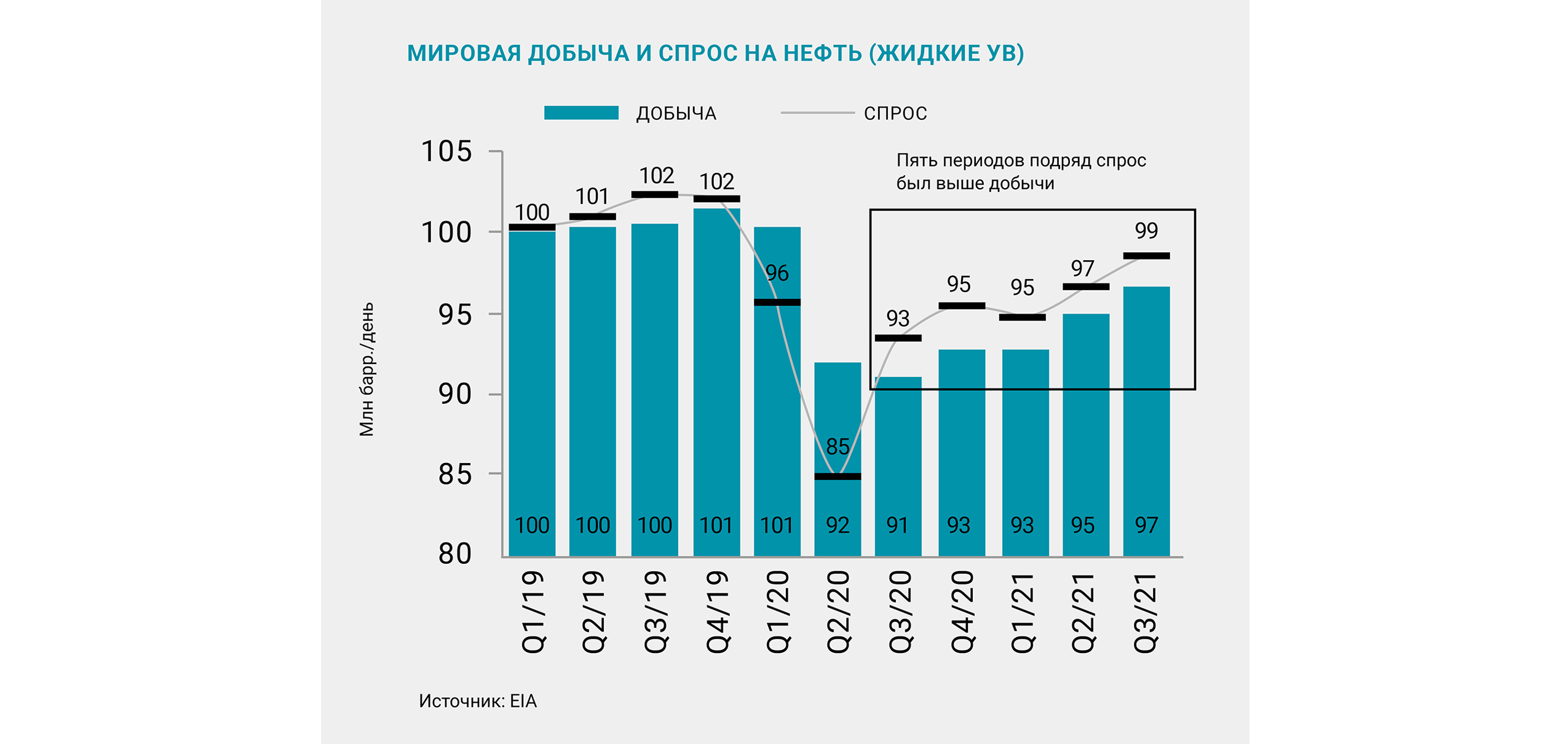

Средняя цена нефти Brent в III квартале выросла на 7% (кв/кв), составив 73,5 долл. за баррель. Рост обусловлен превышением спроса над предложением на 2 млн баррелей в день (средний показатель за III квартал, оценка EIA) из-за политики ОПЕК+, в рамках которой квоты не были дополнительно увеличены в сентябре и августе, несмотря на активный рост потребления. Таким образом, дефицит на рынке нефти сохраняется пять кварталов подряд. Кроме того, значимого роста добычи не было и в странах, не входящих в ОПЕК+, в том числе у сланцевых производителей нефти в США.

Добыча нефти в США была ограничена ввиду урагана Ида, который произошел в конце августа и привел к сокращению стратегического запаса нефти. Добыча нефти здесь в III квартале составила 11,1 млн баррелей в день (–0,2 млн барр/д. кв/кв). Темпы бурения и «завершения» скважин (well completion) восстанавливаются, однако текущие темпы ввода новых скважин позволят лишь сохранить добычу на прежнем уровне. Очевидно, что для роста добычи в 2022 году компаниям придется серьезно нарастить капитальные затраты на новые скважины. Так, частные добывающие компании, на которые приходится треть добычи нефти США, вышли на уровень бурения скважин в 75% от среднего уровня 2019 года, в то время как крупные публичные компании только на 50% в сравнении с аналогичным периодом.

Предложение нефти может и дальше оставаться ограниченным из-за некоторых участников ОПЕК+, которые могут оказаться не в состоянии нарастить уровень добычи в соответствии с квотами. Основным фактором неопределенности на рынке нефти являются американо-иранские переговоры по ядерной программе, которые вызывают сомнения относительно возможной скорой отмены санкций США в отношении экспорта иранской нефти, которые ограничивают экспорт из этой страны.

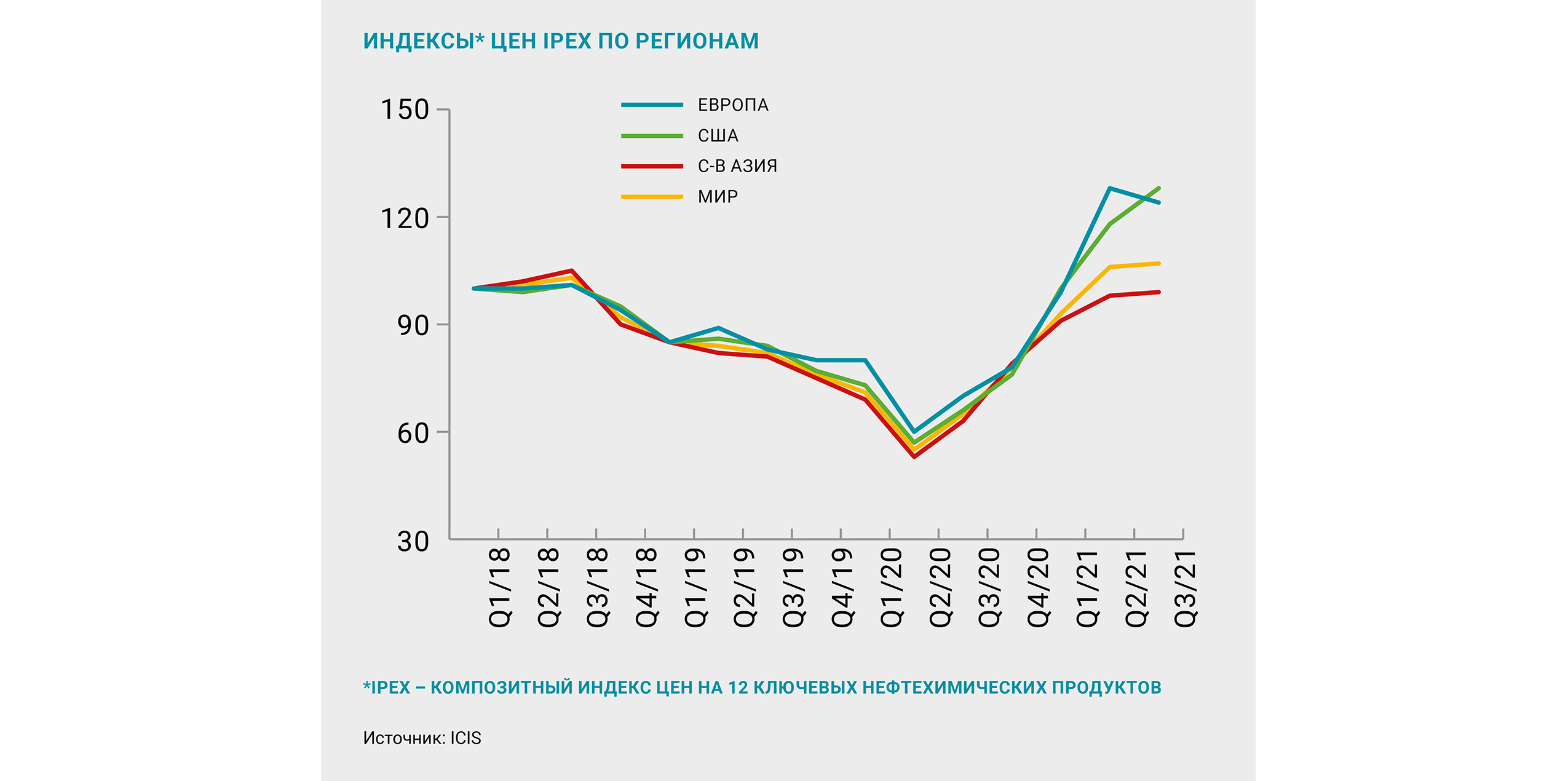

РЕГИОНАЛЬНЫЕ ОСОБЕННОСТИ СПРОСА И ПРЕДЛОЖЕНИЯ НА НЕФТЕХИМИЧЕСКИЕ ПРОДУКТЫ ПРИВЕЛИ К РАЗНОНАПРАВЛЕННОЙ ДИНАМИКЕ ИНДЕКСА ЦЕН IPEX. В США КОТИРОВКИ ПРОДОЛЖИЛИ РОСТ, В АЗИИ ОСТАВАЛИСЬ СТАБИЛЬНЫМИ, В ЕВРОПЕ ПАДАЛИ

IPEX: Разнонаправленная динамика

Региональные особенности спроса и предложения на нефтехимические продукты привели к разнонаправленной динамике индекса цен IPEX. В США котировки продолжили рост, в Азии оставались стабильными, в Европе падали. С начала года мировой индекс цен вырос на 14 п. п., наибольший рост за этот период продемонстрировали США. Существенный разрыв индекса между регионами объясняется балансовыми особенностями внутри данных регионов и высокой стоимостью транспортировки, которая не позволяет быстро снизить подобный арбитраж.

Так, например, стоимость транспортировки полимеров из Китая в Европу выросла с 90 долл. за тонну в январе 2021 года до 540 долл. за тонну в середине ноября, пиковое значение за этот период пришлось на середину октября – 590 долл. за тонну. По мере разрешения логистических проблем котировки в этих регионах начнут сокращаться и дифференциал опустится до исторического уровня. В продуктовой разбивке в рамках III квартала также наблюдаются разнонаправленные тренды: ПП и каучуки показали рост, а динамика по ПЭ и ПЭТФ была нисходящей.

ПЭ: большие планы

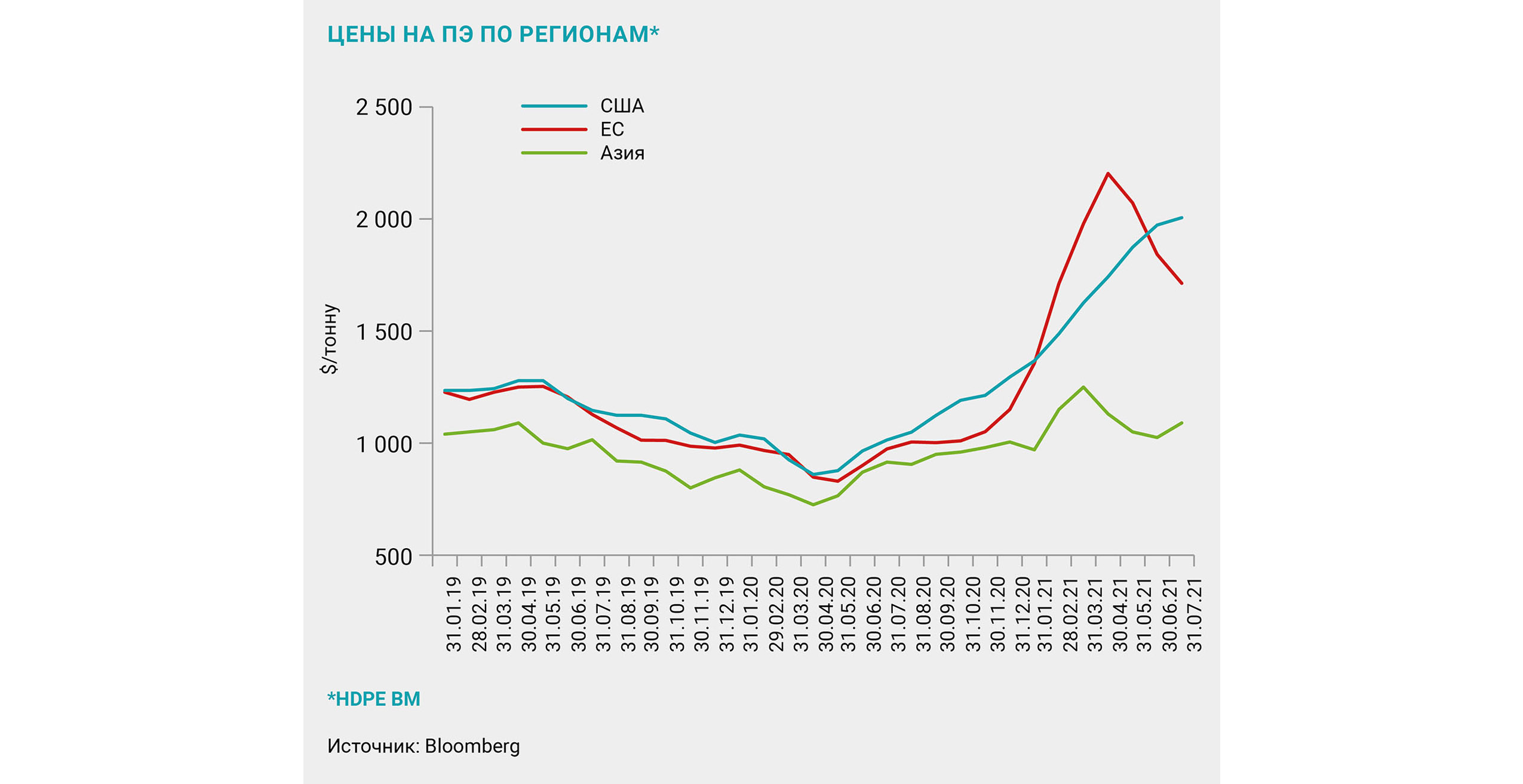

На рынке полиэтилена (ПЭ) произошло несколько значимых изменений. Одно из основных – влияние политики Китая Dual Control, которая привела к ожиданиям локального дефицита полимеров и поддержала цены на ПЭ. Цены на внутреннем рынке Китая ускорили рост с середины сентября.

НА РЫНКЕ ПОЛИЭТИЛЕНА (ПЭ) ПРОИЗОШЛО НЕСКОЛЬКО ЗНАЧИМЫХ ИЗМЕНЕНИЙ. ОДНО ИЗ ОСНОВНЫХ – ВЛИЯНИЕ ПОЛИТИКИ КИТАЯ DUAL CONTROL, КОТОРАЯ ПРИВЕЛА К ОЖИДАНИЯМ ЛОКАЛЬНОГО ДЕФИЦИТА ПОЛИМЕРОВ И ПОДДЕРЖАЛА ЦЕНЫ НА ПЭ

Запуск новых проектов в Поднебесной продолжается, что приводит к увеличению внутреннего производства и снижению импорта. Как сообщает PlasticHelper, по итогам трех кварталов 2021 года Китай импортировал 11,76 млн тонн ПЭ, что на 17% ниже аналогичного периода минувшего года.

Кроме того, Китай продолжает наращивать экспорт ПЭ, объемы которого незначительные по сравнению с импортом, но показывают рекордный рост. В период с января по сентябрь 2021-го экспорт ПЭ из Китая вырос на 113% – до 416 тыс. тонн.

Что касается американского рынка, то основное событие, повлиявшее на рынок полиолефинов, – ураган Ида, который привел к временному закрытию ряда мощностей и, как следствие, снижению загрузки и производства. Влияние Иды было в разы менее разрушительным, чем снежный шторм Ури, прошедший в феврале. Дефицит предложения, вызванный природными катаклизмами, сказался на торговых потоках ПЭ. За 9 месяцев 2021 года экспорт ПЭ из США сократился на 19% по сравнению с аналогичным периодом прошлого года, сообщает Mrcplast. Это, в свою очередь, поддержало котировки в других регионах мира.

В КИТАЕ БЛАГОДАРЯ ЗАПУСКУ НОВЫХ ПРОЕКТОВ ПРОИЗВОДСТВО ПП РАСТЕТ, НЕСМОТРЯ НА ВРЕМЕННОЕ ЗАКРЫТИЕ И СНИЖЕНИЕ ЗАГРУЗКИ НА НЕКОТОРЫХ ДГП-ПРОЕКТАХ (ДЕГИДРИРОВАНИЕ ПРОПАНА) ПО ПРИЧИНЕ ПАДЕНИЯ МАРЖИНАЛЬНОСТИ

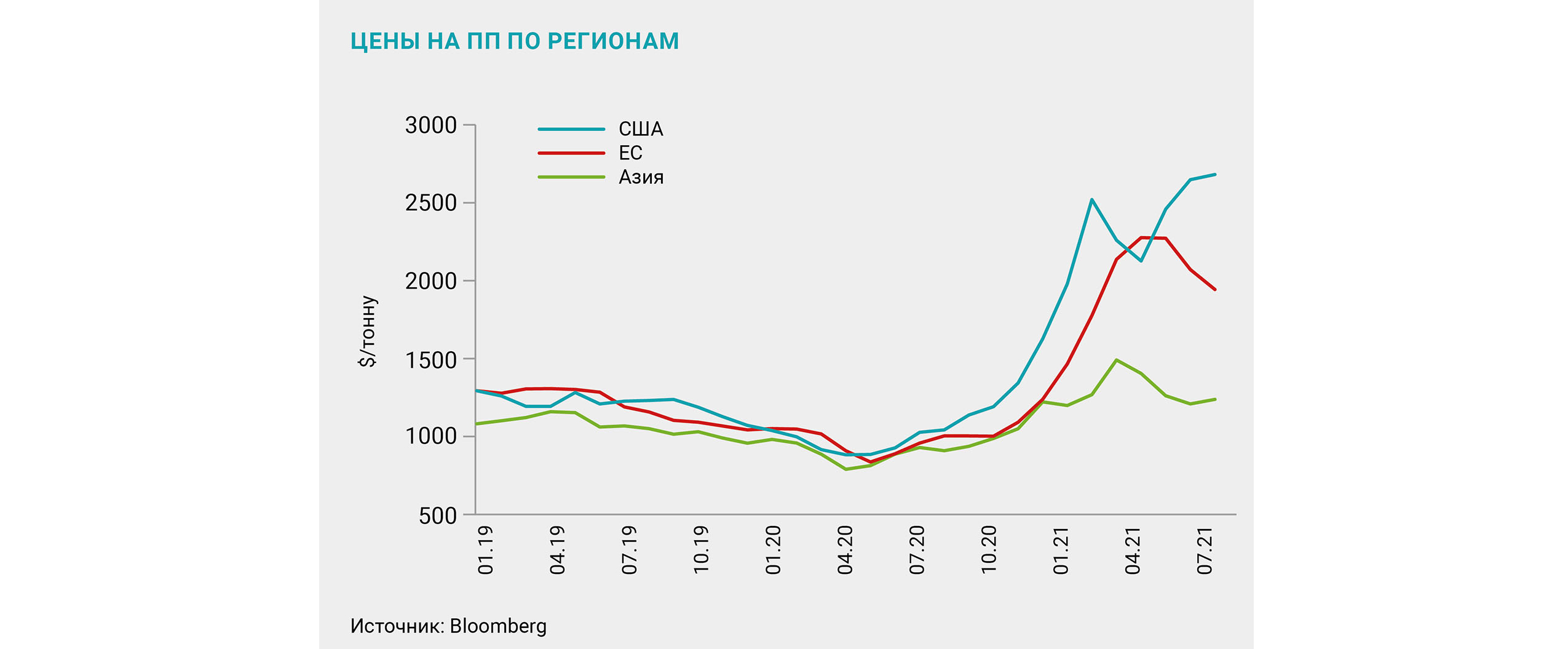

Новости из Европы в основном касаются снижения цен в III квартале по причине запуска мощностей после плановых и внеплановых остановов в II квартале, что сказалось на росте операционной загрузки. В сентябре котировка опустилась до 1655 долл. за тонну. Для сравнения: в апреле она превысила 2200 долл. за тонну. Также с европейского рынка продолжают поступать новости о запуске новых проектов по переработке пластика. Так, Shell в 2022 году запустит завод в Нидерландах по переработке пластика мощность 60 тыс. тонн. Компания Pryme, обеспечивающая Shell сырьем, в 2024-м планирует запустить завод по переработке пластиковых отходов мощностью 350 тыс. тонн.

ПП: «взрывные» новости

Основные тенденции на рынке полипропилена (ПП) схожи с ситуацией на рынке полиэтилена. В Китае благодаря запуску новых проектов производство ПП растет, несмотря на временное закрытие и снижение загрузки на некоторых ДГП-проектах (дегидрирование пропана) по причине падения маржинальности. В III квартале в Китае было введено 1,1 млн тонн новых мощностей ПП (Jinneng Science and Technology’s, PetroChina Liaoyang Petrochemical’s, Zhangzhou Gulei Petrochemical’s). Что касается влияния политики Dual control, то аналитики прогнозируют, что она не окажет существенного влияния на сокращение предложения ПП в краткосрочной перспективе, чего нельзя сказать о увеличении стоимости сырья.

Ключевое событие на американском рынке ПП не только в III квартале, но в 2021 году – взрывное увеличение спроса. Так, например, генеральный директор Braskem в интервью заявил, что по итогам 2021 года спрос на ПП в Северной Америке увеличится на 8% г/г. «Мы находимся в уникальном моменте избыточного спроса, ограниченного предложения и неспособности глобального арбитража и логистики решить эту проблему в Северной Америке». Спрос на ПП в сегменте упаковки увеличился из-за изменений потребительского спроса, вызванных пандемией. Спрос на предметы домашнего обихода и продукты питания подскочил из-за того, что потребители стали проводить больше времени дома. Спрос в автосекторе находится на уровне 80% от предкризисного. Такая ситуация привела к росту цен на ПП в США в III квартале на 22%. В сентябре цена ПП достигала 2845 долл. за тонну. От дополнительного увеличения котировки поддержал выход на мощность нового завода Braskem, запущенного в конце 2020 года. Завод планировал осуществлять поставки в Европу и Латинскую Америку, а вместо этого направлял все свои объемы на внутренний рынок. Также Mrcplast со ссылкой на ICIS сообщает о росте импорта ПП за восемь месяцев 2021 года более чем в два раза г/г и сокращении экспорта на 14%.

ДАВЛЕНИЕ НА РЫНОК БУТАДИЕНА И КАУЧУКОВ ВО ВСЕХ РЕГИОНАХ ОКАЗЫВАЕТ СОКРАЩЕНИЕ ПРОДАЖ И ПРОИЗВОДСТВА НОВЫХ АВТОМОБИЛЕЙ

Основное изменение в европейском регионе – снижение цен после всплеска в II квартале 2021-го. Возвращение цен в привычный диапазон вызвано запуском мощностей после плановых и внеплановых остановов. В сентябре цена опустилась до 1885 долл. за тонну после пика этого года на уровне 2265 долл. за тонну, достигнутого в апреле.

Каучук: Сильное давление

Спотовые цены на бутадиен-стирольные каучуки в III квартале снижались в Азии и остались практически на прежнем уровне в Европе. Движение котировок во многом определялось изменением цены бутадиена. В Европе он продолжил демонстрировать рост и в сентябре достиг 1650 долл. за тонну, в то время как в Азии цена опустилась до 1025 долл. за тонну.

Давление на рынок бутадиена и каучуков во всех регионах оказывает сокращение продаж и производства новых автомобилей. В III квартале снижение продаж в США, Европе и Китае суммарно составило 17% по сравнению с аналогичным периодом 2020 года. Сокращение вызвано радом факторов. Наиболее важный – дефицит полупроводников, который произошел вследствие остановки производств в период пандемии и роста спроса со стороны производителей электроники. Люди активно покупали технику для удаленной работы и учебы. Быстрое восстановление экономики после пандемии усугубило проблему. Вторая важная причина – высокие транспортные затраты на доставку автомобилей. Третья – временное отключение электроэнергии на заводах в Китае ввиду политики по сокращению энергопотребления.

Комментарии (0)