Эксперты подразделения СИБУРа «Инвестиционное планирование и связи с инвесторами» рассказывают о причинах возникновения и последствиях экономических трудностей, вызванных стремительным увеличением цен на сырье, энергоносители и товары длительного пользования.

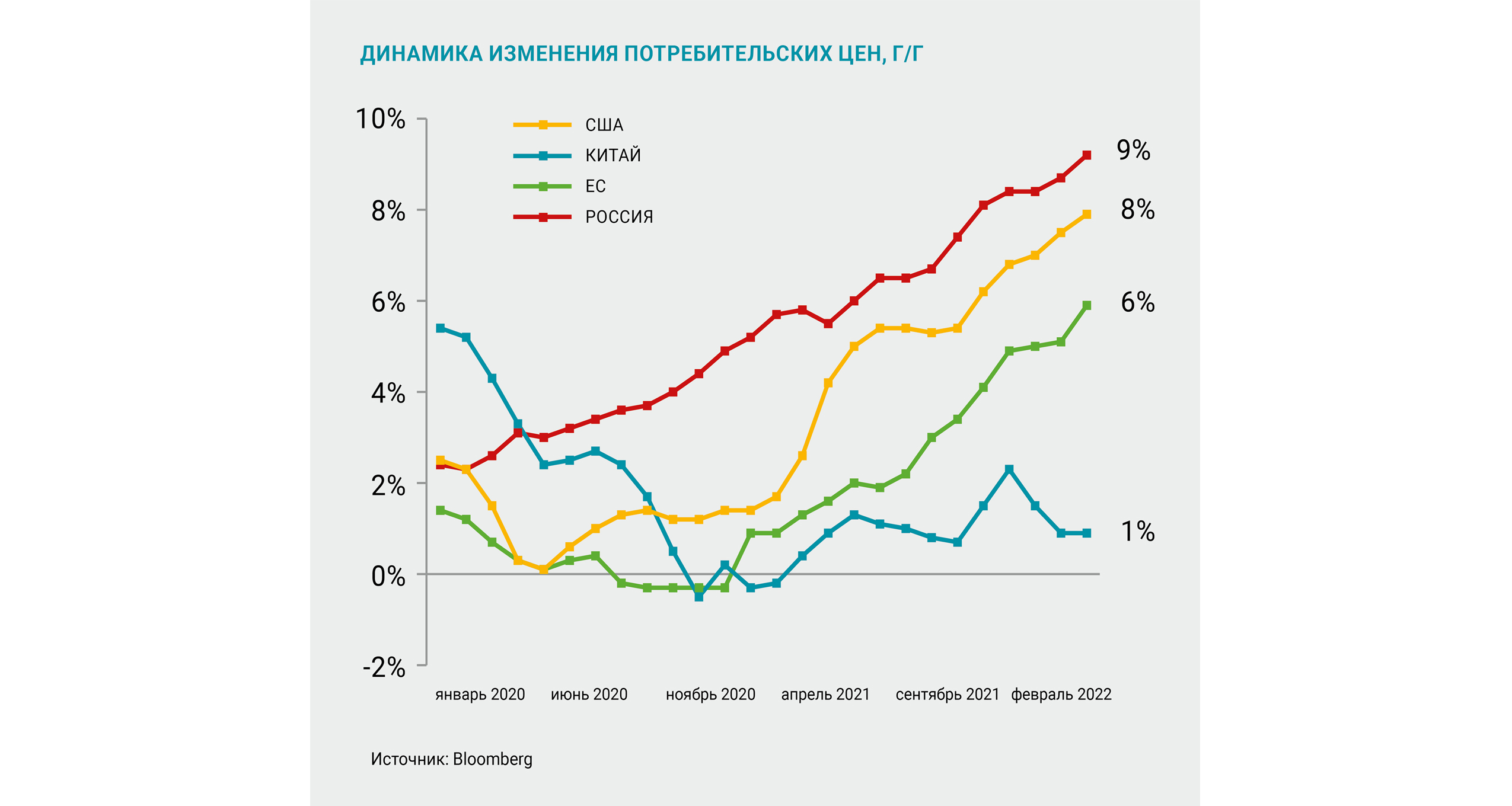

Цены продолжают расти

В марте инфляция в США и Европе достигла рекордных уровней за последние 30–40 лет: 8,5% и 7,5% г/г соответственно. Дополнительно давление на цены оказывают ограничения не только морской, но и сухопутной логистики. В различных регионах мира наблюдается нехватка железнодорожных вагонов, затоваренность складов и портов.

Для сдерживания инфляции ФРС и ЕЦБ намерены перейти к более жесткой монетарной политике и регулированию ключевой ставки. Согласно прогнозам, ключевая ставка в США на конец 2022 года будет находиться в диапазоне 2,25–2,5% при текущем уровне 0,25–0,5%.

ДЛЯ СДЕРЖИВАНИЯ ИНФЛЯЦИИ ФРС И ЕЦБ НАМЕРЕНЫ ПЕРЕЙТИ К БОЛЕЕ ЖЕСТКОЙ МОНЕТАРНОЙ ПОЛИТИКЕ И РЕГУЛИРОВАНИЮ КЛЮЧЕВОЙ СТАВКИ

Иная ситуация в Китае, где усиливается новая вспышка COVID-19. В изоляции несколько крупных провинций и городов, в том числе Шанхай с населением 26 млн человек. Из-за локдаунов снижается экономическая активность и есть риск замедления ВВП по сравнению с его целевым ростом 5,5% в 2022 году. На этом фоне инфляция в Поднебесной остается сдержанной, а правительство разрабатывает меры по поддержке экономики. Среди них – увеличение бюджетных расходов в 2022 году на 2 трлн юаней (+ 8,4% г/г), налоговые льготы.

Дефицит нефти сокращается

Глобальный рынок нефти седьмой квартал подряд находится в состоянии дефицита предложения, который, однако, снижался в I квартале 2022 года. Страны ОПЕК+ по-прежнему не достигают совокупной квоты на добычу, по последним оценкам, на 1,1 млн барр./д.

Санкции, введенные западными странами в отношении российской финансовой системы, сырьевого сектора и логистики, приводят к еще более рискованной ситуации по обеспечению рынка. Российские экспортные сорта нефти в марте реализовывались с беспрецедентными скидками (до 35 долл. за баррель), а оценки снижения добычи нефти в РФ составляют 1–3 млн барр./д. в следующем квартале. Цены на нефть марки Brent достигали 138 долл. за баррель на новостях о возможном эмбарго на нефть из РФ, а прогнозы средней цены на 2022 год у большинства аналитиков находятся в диапазоне 100–120 долл. за баррель.

РОССИЙСКИЕ ЭКСПОРТНЫЕ СОРТА НЕФТИ В МАРТЕ РЕАЛИЗОВЫВАЛИСЬ С БЕСПРЕЦЕДЕНТНЫМИ СКИДКАМИ (ДО 35 ДОЛЛ. ЗА БАРРЕЛЬ)

Также остается неясной возможность дополнительных поставок нефти из Ирана и, возможно, Венесуэлы, потенциал прироста которых оценивается в 0,5 млн барр./д. до конца текущего года. Тем не менее высвобождение нефти из стратегических запасов США и союзников (180+ млн барр. в следующие 6 месяцев) в совокупности со снижением спроса со стороны Китая в результате локдаунов поможет временно стабилизировать цены.

На рынке нефтехимии снижение маржинальности

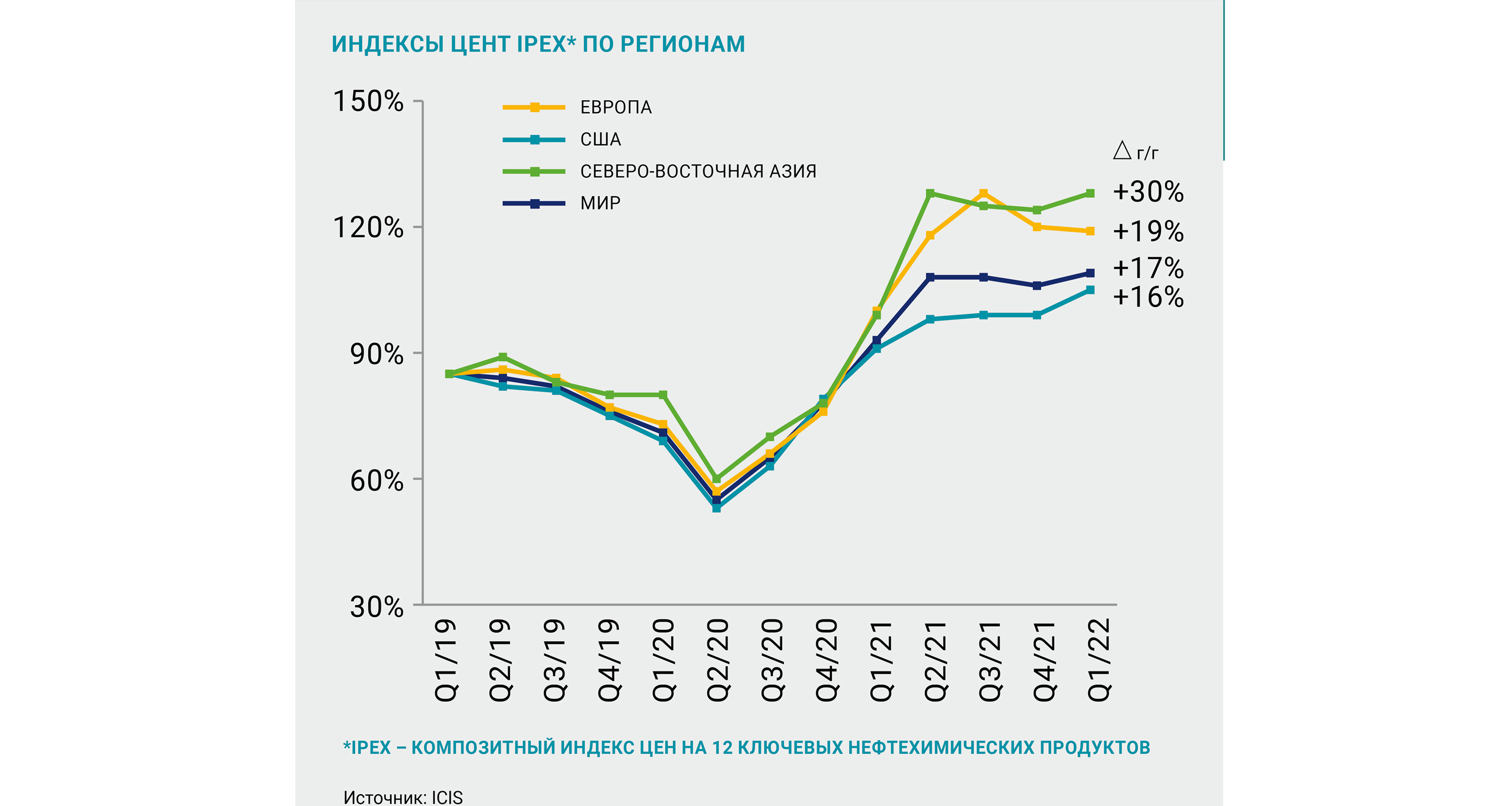

Глобальный индекс цен IPEX (ICIS) в I квартале 2022 года вырос на 3% кв/кв, наилучшая динамика наблюдалась в Азии (+6% кв/кв). Значительное влияние на цены нефтехимической продукции оказали рост стоимости сырья, а также сохраняющиеся логистические ограничения. Однако не все производители смогли переложить рост котировок сырья в цены конечных продуктов. В большинстве нефтехимических цепочек в I квартале 2022 года происходило снижение маржинальности, вызванное ростом стоимости сырья и нисходящей динамикой цен на продукцию.

Китайский рынок продолжает существовать «в своей ценовой реальности», сохраняя значительный разрыв с западными рынками по ряду ключевых нефтехимических продуктов. Из-за логистических и балансовых факторов рынки нефтехимии все больше определяются региональными особенностями. Так, китайский рынок находится под влиянием новой вспышки COVID-19, которая приводит к временному ограничению спроса. Несмотря на это, котировки оставались стабильными ввиду запуска новых мощностей и снижения импорта. За январь – февраль импорт полиэтилена (ПЭ) в Китай сократился на 13%, полипропилена (ПП) – на 14%.

Котировки на полимеры разнонаправленные

Котировки на полимеры были разнонаправленными в ключевых регионах. Падение цен произошло в США, в то время как котировки в Китае и Европе были близки к уровням предыдущего квартала, что в совокупности с ростом стоимости сырья привело к падению маржинальности. Особенно тяжелая ситуация сложилась в Азии, где среднеквартальная маржинальность интегрированных производителей ПЭ (HDPE) на примере Китая опустилась ниже –300 долл./т. По этой причине большое количество мощностей снижали загрузку от 10 до 30 п.п. или вовсе останавливали производства.

Закрытие предприятий происходило не только в Китае, но в Японии, Тайване, Южной Корее. Отдельные случаи снижения загрузки наблюдались даже в Европе, несмотря на то что маржинальность большинства производителей оставалась положительной.

В БОЛЬШИНСТВЕ НЕФТЕХИМИЧЕСКИХ ЦЕПОЧЕК В I КВАРТАЛЕ 2022 ГОДА ПРОИСХОДИЛО СНИЖЕНИЕ МАРЖИНАЛЬНОСТИ, ВЫЗВАННОЕ РОСТОМ СТОИМОСТИ СЫРЬЯ И НИСХОДЯЩЕЙ ДИНАМИКОЙ ЦЕН НА ПРОДУКЦИЮ

Другой важный тренд – продолжающееся снижение импорта полимеров в Китай. Основные причины связаны с низкими ценами в регионе по сравнению с западными рынками, высокой стоимостью логистики и ростом собственного производства, несмотря на большое количество незапланированных остановок в прошедшем квартале.

Низкая маржинальность не останавливает новых производителей от запуска запланированных мощностей. В Китае компания Zhejiang PC запустила установку по выпуску 400 тыс. т LDPE. Нефтеперерабатывающий завод Zhongke также запустил установку мощностью 100 тыс. т по производству LDPE/EVA и производит EVA ввиду более высоких цен по сравнению с полиэтиленом.

Полиэтилентерефталат (ПЭТФ), один из немногих крупнотоннажных нефтехимических продуктов, котировки которого выросли в Европе и Азии. Поддержку котировкам оказали рост сезонного спроса и растущие производственные затраты на фоне высоких цен на энергоносители. Спреды ПЭТФ – ТФК/МЭГ в Европе и Азии находились на исторически высоких уровнях благодаря росту цен на ПЭТФ при одновременном снижении цен на МЭГ. Котировки МЭГ показывали снижение ввиду слабого спроса.

Затраты на производство каучуков увеличиваются

Рынок синтетического каучука испытывал те же тенденции, что и другие продукты: рост затрат и падение загрузки. Существенный эффект на снижение маржинальности производства каучуков оказал рост цен на бутадиен как в Европе, так и в Азии.

Предложение бутадиена оставалось ограниченным ввиду низкой экономики пиролизов из-за роста стоимости сырья, крайне высоких цен на природный газ и электроэнергию при сдержанной динамике цен на олефины и их производные. В результате снижение загрузки приводило к сокращению предложения бутадиена как побочного продукта пиролиза.

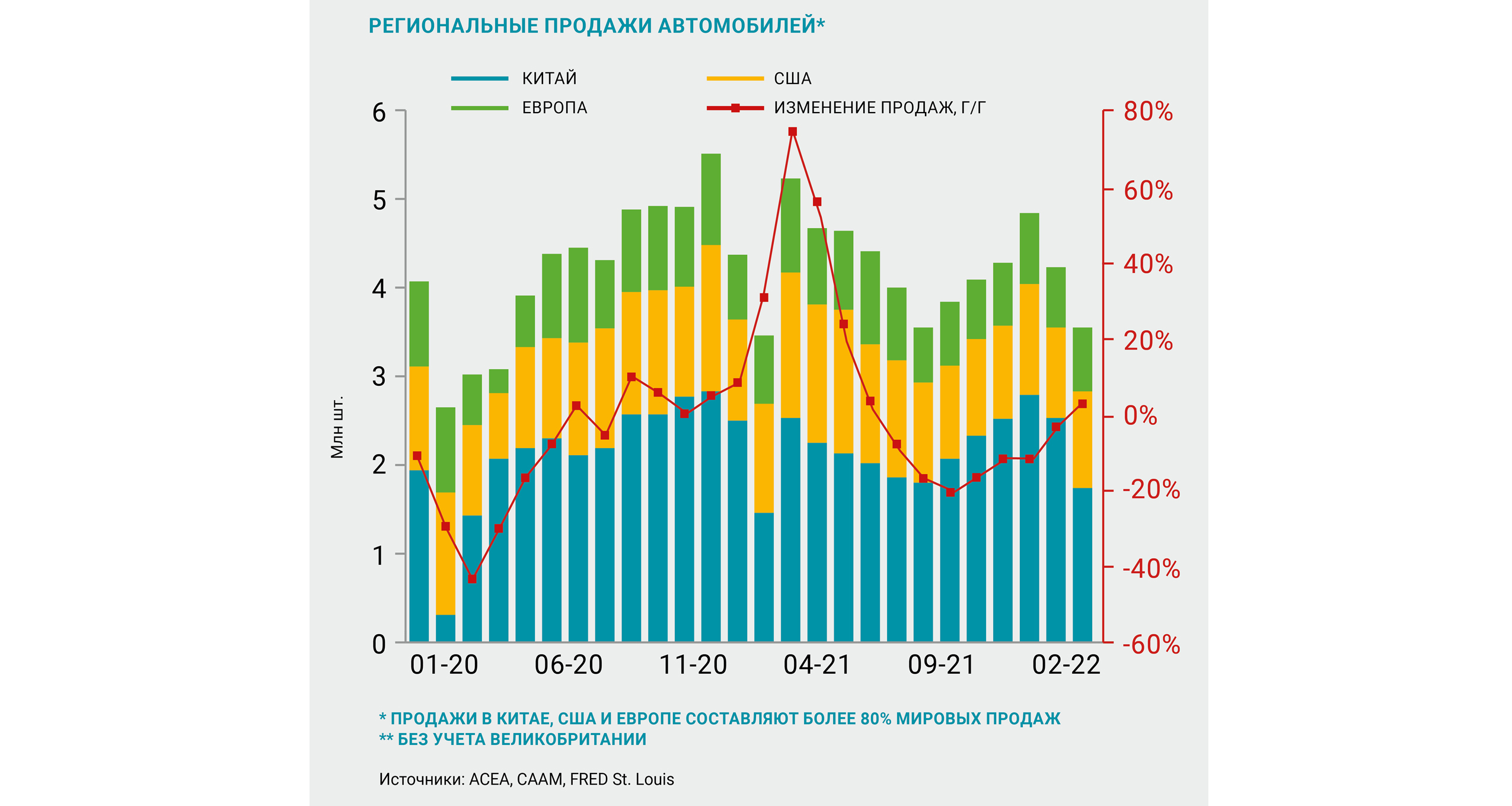

Дополнительное давление на рынок оказывали опасения падения темпов продаж автомобилей из-за нехватки комплектующих. IHS ожидает, что мировое производство автомобилей в 2022 году составит 81,6 млн единиц, что соответствует показателям 2021 года. Для сравнения: в спокойные 2018–2019 годы производилось 90–94 млн автомобилей в год.

Комментарии (0)