При определении наиболее доходных направлений бизнеса важно не только анализировать маржинальность, но и учитывать еще ряд факторов (например,емкость рынка, эластичность спроса), принимать во внимание объем ресурсов и рационально распределять их.

Шаг 1. Определяем маржу

При подведении итогов своей работы компания проводит внутренний анализ, определяет направления/продукты, которые внесли наибольший взнос в копилку общей прибыли.Также на основании этого анализа принимаются решения о закрытии того или иного направления либо, напротив,о развитии нового. Важно, чтобы эти решения были приняты на основании правильных и корректных данных, в основе которых лежит правильно выстроенная методология учета доходов, расходов и распределения издержек.

Итак, первая отсечка: валовая/маржинальная прибыль – строка 2100 формы отчета о финансовых результатах.

Валовая/маржинальная прибыль, выраженная в денежной форме,– это разница между выручкой, полученной от основной деятельности, и себестоимостью данных операций.

Для оптовой торговли:

- выручка – это доходы, полученные от продажи товара;

- себестоимость – стоимость товара + расходы, связанные с доведением его до состояния, когда продажа возможна. Например, транспортные расходы, расходы на таможенную очистку и т.п.

Для производства:

- первая строка – выручка от реализации произведенного продукта;

- вторая строка – все затраты, связанные с его производством (сырье и материалы, зарплата персонала, занятого на производстве, отчисления от ФОТ и т.п.).Это, по-сути, себестоимость продукции.

Шаг 2. Классифицируем затраты

Более подробно остановимся на классификации затрат, так как именно корректная классификация поможет определить, какой именно продукт является наиболее доходным.

Переменные затраты (Variable Cost) – о них мы уже упоминали выше: сырье, производственные ресурсы (электроэнергия, вода и т.п.). В торговой деятельности тоже есть специфика переменных затрат – к ним можно отнести затраты, которые напрямую зависят от объема продаж. Если товар реализуется в сетевых магазинах (как food, так и non-food), то, скорее всего, в соответствии с условиями договора потребуется выплата бонуса (премии), выраженной как процент от оборота. Учитывая природу этого расхода, его можно и нужно классифицировать как переменный расход.

СУЩЕСТВУЮТ ЗАТРАТЫ, ОБЪЕМ КОТОРЫХ НЕ СВЯЗАН НЕПОСРЕДСТВЕННО С ОБЪЕМАМИ РЕАЛИЗАЦИИ, НО ВЗАИМОСВЯЗЬ ЕСТЬ. НАПРИМЕР, РАСХОДЫ НА БАНКОВСКОЕ ФИНАНСИРОВАНИЕ: НЕ ВСЕГДА РОСТ ПРОИЗВОДСТВА ВЕДЕТ К РОСТУ ОБЪЕМА ЗАЕМНОГО КАПИТАЛА (ВСЕ ЗАВИСИТ ОТ ДЕНЕЖНОГО ЦИКЛА, ОТ УСЛОВИЙ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ПОСТАВЩИКАМИ), НО ВЗАИМОСВЯЗЬ ТОЖЕ ЕСТЬ

Постоянные затраты (fixed cost) – это расходы, которые остаются практически неизменными при изменении объемов продаж/производства. Хотя, конечно, неизменность эта условна: если объем реализации растет, то, скорее всего, компании придется нанять дополнительный персонал (не только производственный, но и управленческий), зарплата которого традиционно относится к постоянным затратам. Соответственно, рост персонала приведет к росту расходов на аренду и т.п.

Существуют затраты, объем которых не связан непосредственно с объемами реализации, но взаимосвязь есть. Например, расходы на банковское финансирование: не всегда рост производства ведет к росту объема заемного капитала (все зависит от денежного цикла, от условий расчетов с покупателями и поставщиками), но взаимосвязь тоже есть.

Шаг 3. Распределяем затраты

Если с затратами, входящими в себестоимость (переменными) все более или менее ясно (их проще соотнести с конкретным произведенным продуктом), то в случае управленческих затрат с определением базиса распределения могут возникнуть сложности. Это же применимо и для торговой компании: вы достаточно просто рассчитаете себестоимость товара, точно соотнеся затраты с той или иной номенклатурой. Но как распределить иные затраты?

Разберем простой пример из жизни торговой компании, которая изготавливает товар в Китае и импортирует в Россию (для наглядности все расчеты в рублях).

ЕСЛИ С ЗАТРАТАМИ, ВХОДЯЩИМИ В СЕБЕСТОИМОСТЬ (ПЕРЕМЕННЫМИ), ВСЕ БОЛЕЕ ИЛИ МЕНЕЕ ЯСНО (ИХ ПРОЩЕ СООТНЕСТИ С КОНКРЕТНЫМ ПРОИЗВЕДЕННЫМ ПРОДУКТОМ), ТО В СЛУЧАЕ УПРАВЛЕНЧЕСКИХ ЗАТРАТ С ОПРЕДЕЛЕНИЕМ БАЗИСА РАСПРЕДЕЛЕНИЯ МОГУТ ВОЗНИКНУТЬ СЛОЖНОСТИ

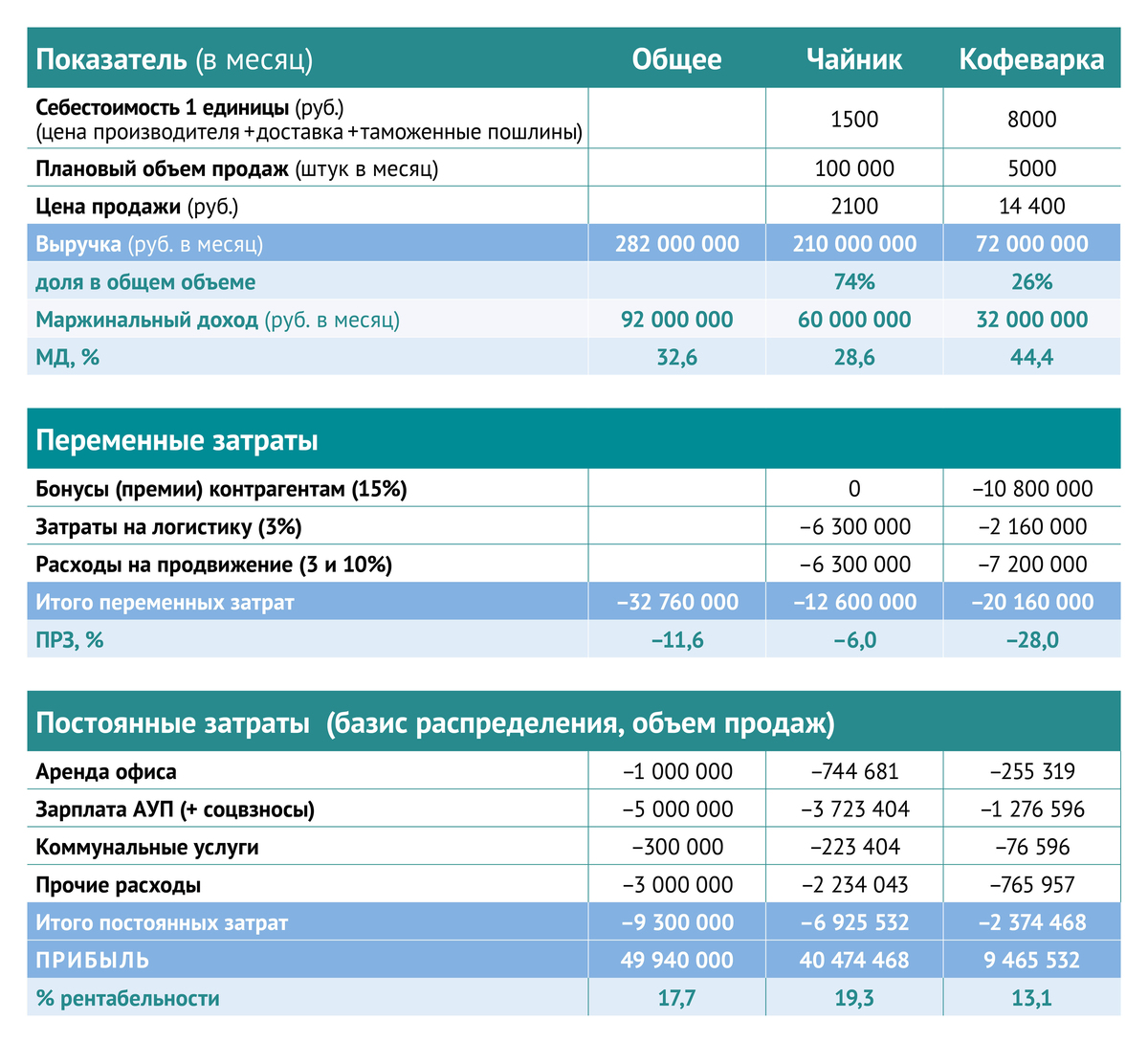

Оборот компании состоит из одного продукта – чайник. Он дешевый и простой с точки зрения технологичности, продается во всех каналах продаж, не требует каких-то дополнительных расходов на продвижение. Но маржинальный доход (разница между ценой продажи и себестоимостью товара) по этому продукту невысок – 28,6%. Поэтому менеджеры приняли решение добавить в линейку технически более сложный продукт – кофеварку. Маржинальный доход у нее значительно выше (44,4%). Вопрос: нужно ли компании переключаться на этот продукт? Чтобы ответить на него, важно правильно учесть и распределить все расходы.

Фактор 1. Технически более сложный продукт может реализовываться не во всех каналах сбыта в отличие от чайников, а только в специализированных розничных сетях. Но условия сотрудничества с такими сетями подразумевают выплату им премии от товарооборота в размере 15%.

Фактор 2. Для того чтобы показать потребителю все возможности данной кофеварки, необходимо нанять коллектив разъездных мерчандайзеров, провести рекламную кампанию и т.п., то есть увеличить расходы на продвижение со стандартных 3 до 10%.

Смоделируем ситуацию.

Вывод. Постоянные затраты распределены через базис выручки, и при сведении финансового результата картина уже меняется: рентабельность по операционной прибыли (до уплаты налогов) в целом по компании – 17,7%. Но по продуктам распределение следующее:

- продукт с менее высокой маржой (чайник) за счет более низких переменных расходов показал рентабельность по операционной прибыли на уровне 19,3%;

- высокомаржинальная кофеварка с учетом дополнительных расходов, связанных с продвижением, «проела» все свое маржинальное преимущество.

Конечно, новый продукт дает эффект синергии за счет роста базиса распределения постоянных затрат, но здесь еще нужно учитывать и возможности компании по инвестициям в бизнес и емкость рынка.

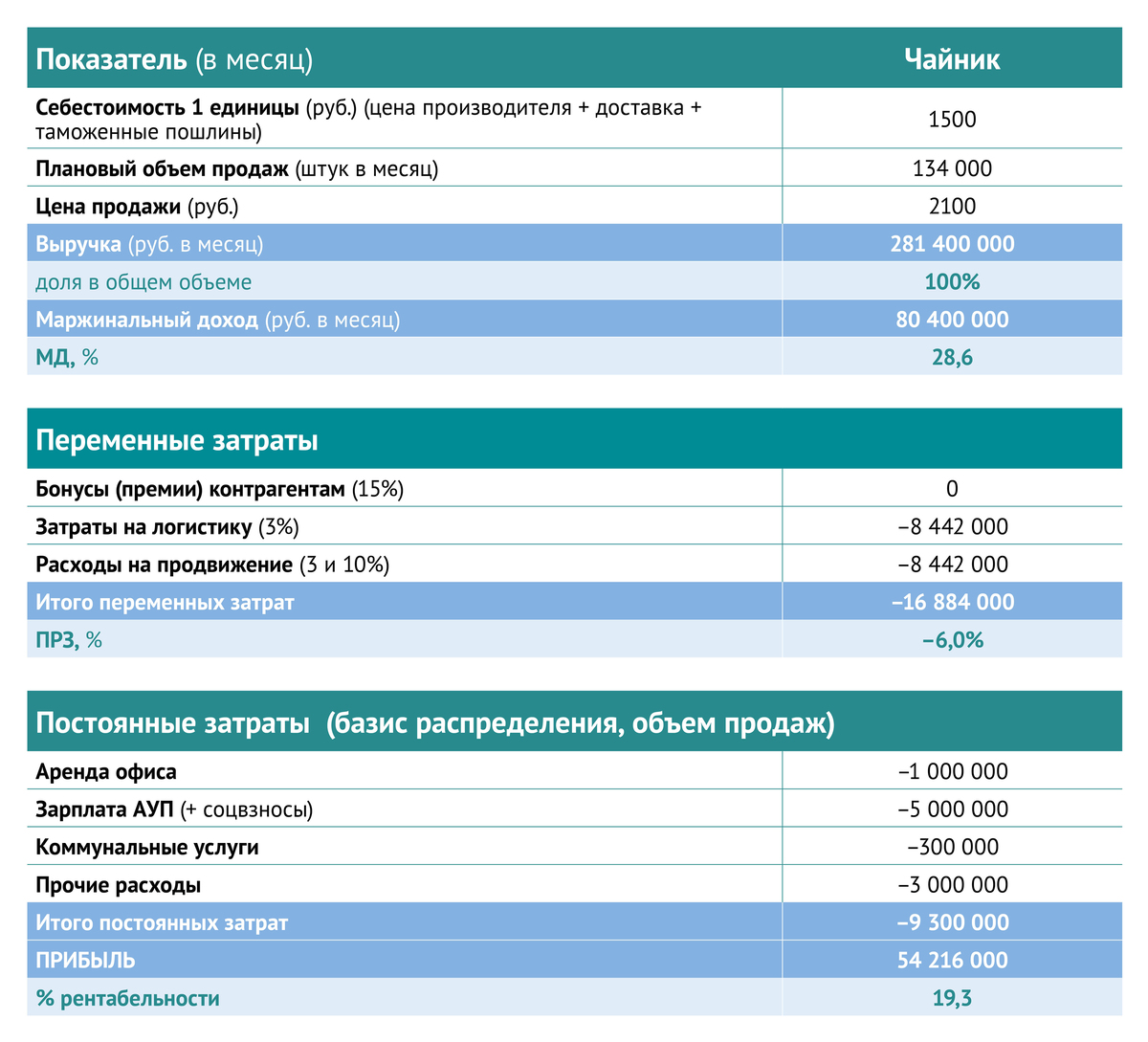

Моделируем ситуацию далее.

Если весь товарооборот компания достигнет только за счет продажи чайников (маржа которых ниже), то как будет выглядеть P&L компании в этом случае?

ДЛЯ ОПРЕДЕЛЕНИЯ НАИБОЛЕЕ ДОХОДНЫХ НАПРАВЛЕНИЙ БИЗНЕСА НУЖНО НЕ ОПИРАТЬСЯ ТОЛЬКО НА ПОКАЗАТЕЛИ МАРЖИНАЛЬНОГО ДОХОДА, УЧИТЫВАТЬ РЫНОЧНУЮ СИТУАЦИЮ (ЕМКОСТЬ РЫНКА, ЭЛАСТИЧНОСТЬ СПРОСА)

Вывод. Рост прибыли на 4 276 000 руб., или 8,6%. Рентабельность сразу возрастает до 19,3% против 17,7% в первом случае. Но так ли все однозначно? Для принятия экономически взвешенного решения касаемо формирования ассортиментного ряда необходимо:

- Оценить емкость рынка в конкретном сегменте. Возможно, доля рынка в сегменте чайников не позволит компании на тех же условиях вырасти с продаж 100 000 штук в месяц до 134 000 штук (это сразу рост более 30%). Для того чтобы увеличить долю рынка, важно предпринять дополнительные усилия, в том числе увеличить, например, инвестиции в продвижение товара. И тот плановый P&L, что мы смоделировали выше, не является достижимым, так как вырастут расходы.

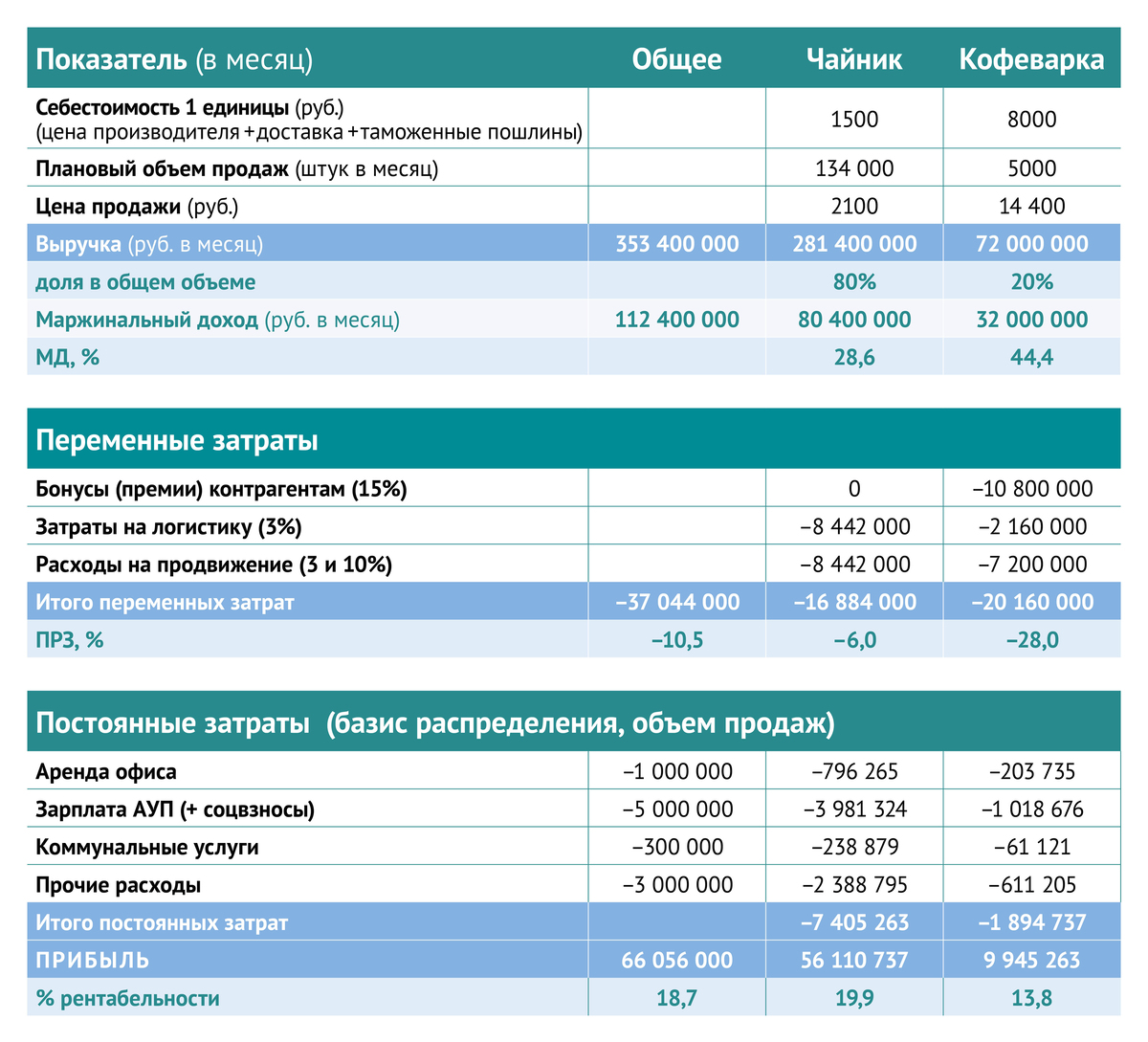

- Рассчитать, каким объемом денежных и иных ресурсов (например, логистических, что особо важно в наше время) располагает компания. Идеальная картина мира: компания из нашего примера не имеет ресурсных ограничений и может одновременно организовать производство и 134 000 чайников, и 5000 кофеварок. При этом дополнительные инвестиции в продвижение необходимы только для технически более сложного продукта. В этом случае мы увидим и синергетический эффект роста прибыли.

Вывод. Рост прибыли на 11 840 000 руб., или 21,8%. И очень заметный эффект: +22% операционной прибыли в абсолютных величинах, а также улучшение рыночных позиций компании за счет расширения ассортимента, выхода на новые каналы сбыта.

Резюмируя, можно сказать следующее. Для определения наиболее доходных направлений бизнеса нужно:

- не опираться только на показатели маржинального дохода;

- разработать четкую классификацию затрат и с ее помощью моделировать операционную прибыль каждого продукта/направления;

- учитывать рыночную ситуацию (емкость рынка, эластичность спроса);

- принимать во внимание объем ресурсов и с помощью вышеприведенных расчетов распределять их.

Автор статьи: Елена Агеева, финансовый директор компании «Голдер Электроникс». В сфере управления финансами работает более 25 лет.

Комментарии (0)