Сколько существует сейчас льготных режимов налогообложения, каковы критерии перехода на УСН, возможности территорий опережающего развития, свободных и особых экономических зон – ответы на вопросы вы найдете в этой статье.

Дивиденды: как платить и исчислять налоги

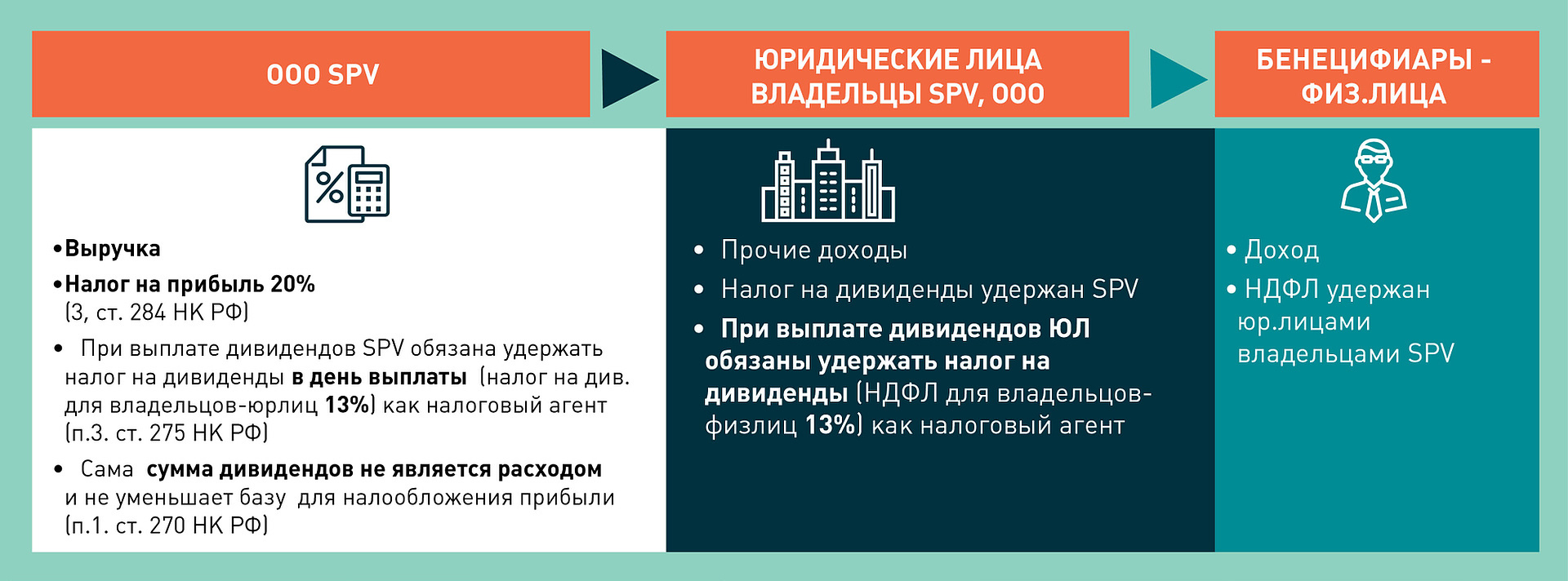

Рассмотрим для примера новый проект. В нем предусмотрена следующая схема получения доходов бенефициарами:

- основная компания занимается предоставлением услуг;

- ею владеет ООО SPV;

- у SPV владельцами являются юридические лица в распределении долей 50/50;

- у каждого юридического лица есть единственный участник с 100%-ной долей владения – физическое лицо.

Все участники цепочки, начиная с SPV, получают свой доход в виде дивидендов.

Дивиденды – часть нераспределенной чистой прибыли компании, которую распределяют между собой участники, акционеры. Дивидендами признаются (п. 1 ст. 43 НК РФ) любые доходы, распределенные пропорционально взносам участников или акционеров и выплаченные за счет чистой прибыли организации; доходы от источников за рубежом, если они по законам иностранного государства признаются дивидендами; разница между доходом, который получен при выходе из организации или при ее ликвидации – и фактически оплаченной стоимостью акций, долей или паев с учетом денежных вкладов в имущество (для налога на прибыль), а также расходами на приобретение акций, долей, паев – для НДФЛ.

Выплаты, которые не относятся к дивидендам, приведены в п. 2 ст. 43 НК РФ: выплаты при ликвидации организации акционеру (участнику) этой организации в денежной или натуральной форме, не превышающие взноса этого акционера (участника) в уставный (складочный) капитал организации; (в ред. Федерального закона от 09.07.99 №154-ФЗ).

Условия применения нулевой ставки налога на прибыль к доходам в виде дивидендов:

- непрерывное владение компанией, получающей дивиденды, на праве собственности не менее чем с 50%-ным вкладом в уставном капитале выплачивающей дивиденды организации;

- срок такого владения – не менее 365 календарных дней.

Обращайте внимание на то, что нулевая ставка может применяться, если эти условия соблюдались на день выплаты дивидендов.

При получении дивидендов от иностранной компании нулевая ставка может использоваться, если эта организация не находится в офшорной зоне, перечень которых утвержден приказом Минфина России от 13.11.2007 №108н (пп. 1 п. 3 ст. 284 НК РФ).

И не забывайте о том, что компания, как налоговый агент, обязана исчислить налог, удержать и перечислить его в бюджет (п. 2 ст. 275 НК РФ). При этом сделать это важно не позднее дня, следующего за днем выплаты дивидендов (п. 4 ст. 287 НК РФ). Если дивиденды выплачиваются только физическим лицам, расчет по налогу на прибыль подавать не надо (письма Минфина России от 10.09.2014 №03-04-06/45395, ФНС России от 11.11.2011 №ЕД-4-3/18903@).

Полезная статья по теме «Что необходимо, чтобы выплатить дивиденды»

Применение спецрежимов

Для поддержки малого и среднего предпринимательства, а также отдельных отраслей и видов деятельности в России с целью смягчения налогового бремени предусмотрены специальные налоговые режимы. На текущий момент насчитывается шесть спецрежимов:

- упрощенная система налогообложения (УСН);

- для сельскохозяйственных производителей (ЕСХН – единый сельскохозяйственный налог);

- патентная система (ПСН);

- система соглашения о разделе продукции (СРП);

- автоматизированная упрощенная система (АУСН). Введена с 01.07.2022 и действует на текущий момент в Москве, Московской обл., Калужской обл. и Республике Татарстан;

- налог на профессиональный доход (НПД), может применяться только самозанятыми физлицами и ИП.

Компании на УСН, в отличие от ОСНО, освобождены от:

- уплаты НДС (кроме НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договоров простого товарищества или доверительного управления имуществом);

- налога на прибыль (кроме налога, уплачиваемого с доходов по дивидендам);

- налога на имущество (за исключением налога, уплачиваемого в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость).

Вместо этого «упрощенцы» уплачивают единый налог, который применяется в двух вариантах объектов налогообложения: «доходы» (ставка составляет максимально 6%) или «доходы, уменьшенные на величину расходов» («доходы минус расходы» – 15%).

Важно!

Переход на УСН не отменяет уплаты страховых взносов на обязательное социальное страхование. Также уплачиваются иные налоги и сборы в соответствии с законодательством: земельный налог, транспортный налог, НДПИ, налог за пользование недрами, плату за пользование водными объектами, таможенные платежи и сборы, госпошлина и др. Относительно НДФЛ организация на УСН, как и на ОСНО, выполняет функцию налогового агента.

Перейти на УСН с ОСНО возможно, если за 9 месяцев текущего года выручка не превысила 112,5 млн (3/4 от 150 млн руб.). Подать заявление необходимо до 31.12 текущего года. Есть и другие ограничительные параметры.

| Характеристика критерия | Показатель |

|---|---|

| Регулирующий нормативный акт | Гл. 26.2 НК РФ |

| Субъекты | Организации и ИП |

| Виды деятельности | Все, за исключением приведенной в п. 3 ст. 346.12 НК РФ: организации, имеющие филиалы; банки; страховые компании; негосударственные пенсионные и инвестиционные фонды; профессиональные участники рынка ценных бумаг; ломбарды; организации и ИП, занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых, за исключением общераспространенных полезных ископаемых; организации, осуществляющие деятельность по организации и проведению азартных игр; нотариусы, занимающиеся частной практикой; адвокаты, учредившие адвокатские кабинеты; микрофинансовые организации; если есть филиалы. |

| Специальное разрешение | Добровольный переход в заявительном порядке при регистрации (заявление подается в течение 30 дней) и по окончании налогового периода, если доходы не превысили за 9 месяцев сумму 112,5 млн руб. (заявление подается до 31декабря текущего года) [3, ст. 346.12]. |

| Размер выручки, млн руб. в год | До 200 с корректировкой на коэффициент-дефлятор для соответствующего года (для 2022 года – 1,096, соответственно, лимит выручки – 219,2 млн руб.* Для 2023 года – 1,257, лимит – 251,4 млн руб.** |

| Численность работников, чел. | До 130 |

| Остаточная стоимость ОС, млн руб. | До 150 |

| Участие других юридических лиц в УК организаций, % | До 25 |

* Приказ Министерства экономического развития Российской Федерации от 28.10.2021 №654 «Об установлении коэффициентов-дефляторов на 2022 год». (Зарегистрировано в Минэкономразвития РФ 16.11.2021 №65846.)

** Приказ Министерства экономического развития Российской Федерации от 19.10.2022 №573 «Об установлении коэффициентов-дефляторов на 2023 год». (Зарегистрировано в Минюсте РФ 27.10.2022 №70731.)

Приведем пример сравнения УСН с ОСНО.

Данные для расчетов: выручка 150 млн руб., дивиденды выплачиваются в размере 50% от чистой прибыли, регион Москва.

SPV находится на ОСНО, итоговый результат выглядит следующим образом:

| Показатель | Сумма, руб. |

|---|---|

| Чистая прибыль | 100 000 000 |

| Деньги в распоряжении | 90 250 000 |

| Налоги | 59 750 000 |

Если перевести SPV на УСН «Доходы»:

| Показатель | Сумма, руб. |

|---|---|

| Чистая прибыль | 141 000 000 |

| Деньги в распоряжении | 127 252 500 |

| Налоги | 22 747 500 |

Если перевести SPV на УСН «Доходы минус расходы»:

| Показатель | Сумма, руб. |

|---|---|

| Чистая прибыль | 102 500 000 |

| Деньги в распоряжении | 117 506 250 |

| Налоги | 32 493 750 |

Вывод: вариант УСН «Доходы» предпочтительнее для оптимизации налогов.

В других регионах местными властями установлены, в отличие от Москвы, пониженные ставки при УСН. Если зарегистрировать или перевести SPV, например, в Мурманскую область, то результат будет следующим:

| Показатель | Сумма, руб. |

|---|---|

| Чистая прибыль | 148 500 000 |

| Деньги в распоряжении | 134 021 250 |

| Налоги | 15 978 750 |

Особые и свободные экономические зоны (ОЭЗ/СЭЗ)

Есть четыре типа свободных и особых экономических зон (СЭЗ/ОЭЗ), действующих на основании Федерального закона от 22.07.2005 №116-ФЗ:

- промышленно-производственные;

- технико-внедренческие;

- портовые;

- туристическо-рекреационные.

Также есть зоны, действующие на основании иных ФЗ. Чтобы стать их участником, компании надо быть зарегистрированной на соответствующей территории, состоять там на учете в налоговой, осуществлять реальную деятельность, а также заключить Соглашение с администрацией. Плюс важно предоставить бизнес-план по развитию – ход его реализации будут проверять.

Основная льгота в региональных и местных ОЭЗ – арендная плата за землю. Она составляет не более 2% в год от кадастровой стоимости участка. Остальные льготы закрепляются в соглашении о создании особой экономической зоны. Чтобы ими воспользоваться, нужно получить статус резидента ОЭЗ. Для этого необходимо подать в органы управления особой экономической зоны заявку. Например, заявка на заключение соглашения о ведении промышленно-производственной деятельности должна содержать:

- сведения о предполагаемой деятельности заявителя, соответствующей типу особой экономической зоны;

- сведения о площади земельного участка и другого имущества, необходимого для осуществления предполагаемой деятельности заявителя;

- сведения о предполагаемых объемах капитальных вложений, включая объем капитальных вложений в течение года со дня заключения соглашения о ведении промышленно-производственной деятельности.

В каждой из Федеральных СЭЗ и ОЭЗ предусмотрены свои льготы. Некоторые для примера по ссылке. Основные же льготы региональных и местных СЭЗ/ОЭЗ заключаются в основном в налоге на имущество и землю. Для каждой зоны предусмотрены свои налоговые льготы. Но суть едина: все они направлены на привлечение бизнеса в зону, льготы имеют временный характер, необходимо вести реальную производственную деятельность. Требуется дополнительное изучение при конкретном выборе.

Территории опережающего социально-экономического развития (ТОР, ТОСЭР)

Кроме особых и свободных экономических зон, есть также территории опережающего социально-экономического развития (ТОСЭР). Это часть территории субъекта РФ, на которой установлен особый правовой режим осуществления предпринимательской и иной деятельности в целях формирования благоприятных условий для привлечения инвестиций. Резиденты этих территорий получают льготные условия ведения предпринимательской деятельности – пониженные ставки:

- по страховым взносам – 7,6%;

- по налогу на прибыль: в течение первых пяти лет – не более 5%, в течение последующих пяти лет – не более 12%;

- по земельному налогу – 0%;

- по налогу на имущество – 0%;

- для некоторых налог на добычу полезных ископаемых – от 0% в течение 24 налоговых периодов, до 1% – после 120-го налогового периода.

С резидентом ТОСЭР подписывают соглашение о соблюдении (в поквартальной разбивке) в течение 10 лет следующих показателей:

- объем капитальных вложений с начала реализации инвестиционного проекта (нарастающим итогом), тыс. руб., без учета НДС;

- среднесписочная численность, в том числе создание новых рабочих мест с начала реализации инвестиционного проекта, единиц.

В течение первого года после включения юридического лица в реестр резидентов территорий опережающего социально-экономического развития:

- минимальный объем капитальных вложений резидента территории опережающего развития, осуществляемых в рамках инвестиционного проекта, реализуемого указанным резидентом в отношении соответствующих видов экономической деятельности, составляет 2,5 млн руб.;

- минимальное количество новых постоянных рабочих мест, создаваемых в результате реализации инвестиционного проекта резидентом территории опережающего развития в отношении соответствующих видов экономической деятельности, составляет 10 единиц.

Сокращение цепочки

Как видно из расчетов, происходит двойное налогообложение дивидендов при длинной цепочке – при выплате с SPV на юридические лица – владельцев и при выплате с юридических лиц – владельцев на бенефициаров. Поскольку ставка налога на прибыль при выплате дивидендов и НДФЛ с дивидендов одинаковая, то не имеет значения, будут ли SPV организацией или физическим лицом. Но при сокращении цепочки до конечных получателей, сумма налогов снижается.

| Показатель | Сумма, руб. |

|---|---|

| Чистая прибыль | 148 500 000 |

| Деньги в распоряжении | 138 847 500 |

| Налоги | 11 152 500 |

Использование статуса ИП для налоговых каникул

Введенные в НК РФ Федеральным законом от 29.12.2014 №477-ФЗ и пролонгированные до 2024 года Федеральным законом от 31.07.2020 №266-ФЗ новации, позволяют ИП, зарегистрировавшимся впервые после вступления в силу изменений и выбравшим налоговый режим УСН или ПСН (патентная налоговая система), воспользоваться ставкой в размере 0% на базу налогообложения доходы (п. 4, ст. 346.20 НК РФ). Эти ИП также не уплачивают минимальный налог. По ссылке см. регионы, где действуют налоговые каникулы в 2022 году.

Важно!

Доля услуг, работ или товаров, на которые распространяется налоговая ставка 0%, должна составлять не менее 70% от общего дохода. Налоговые каникулы действуют не более двух налоговых периодов с момента регистрации ИП.

Делаем выводы

Вернемся к нашему кейсу, о котором шла речь в начале статьи:

- основная компания занимается предоставлением услуг;

- ею владеет ООО SPV;

- у SPV владельцами являются юридические лица в распределении долей 50/50;

- у каждого юридического лица есть единственный участник с 100%-ной долей владения – физическое лицо.

Для законной оптимизации налогов лучше всего:

- перевести SPV на УСН «Доходы» для оптимизации налогообложения при получении выручки;

- сократить цепочки для устранения двойного налогообложения.

Налоговыми каникулами для ИП, льготами ОЭЗ, СЭЗ и ТОСЭР воспользоваться можно только при осуществлении производственной или экспортно-импортной деятельности определенных видов ОКВЭД. На получение дивидендов льготы не распространяются.

Важно!

Если при формировании бюджета на 2023 год вы обнаружили, что отдельный вид деятельности или проект не выйдет за рамки критериев УСН, еще не поздно зарегистрировать компанию и подать заявление на переход УСН. Срок до 31.12.2022.

Если осуществляется инвестиционное проектирование для нового вида деятельности или идеи, изучите возможности СЭЗ, ОЭЗ, ТОР своего региона, возможно, вам удастся воспользоваться их льготами.

Если у вас действующая компания или группа компаний, пересмотрите сложившиеся бизнес-процессы, вероятно, в них есть возможность изменений с учетом изложенной в этой статье информации.

Автор: Наталья Кузнецова, финансовый директор ООО «Промъинвест». Специализируется на оптимизации финансовых бизнес-процессов в группах производственных компаний, а также на разработке индивидуальных форм управленческой отчетности под заказ акционеров. Постоянный автор журнала «Финансовый директор» и системы «Финансовый директор». Преподаватель курса по экономике и финансовому менеджменту программы МВА Бизнес-школы УрФУ.

Если вы хотите подробнее ознакомиться с расчетами, представленными в статье, а также применить все необходимые формулы при оптимизации налогов своей компании, пишите в комментариях. Мы с вами оперативно свяжемся и вышлем расчеты.

Комментарии (0)